Schon wieder ist ein Quartal vorbei, wobei es in diesem nur zu sehr geringfügigen Änderungen gekommen ist.

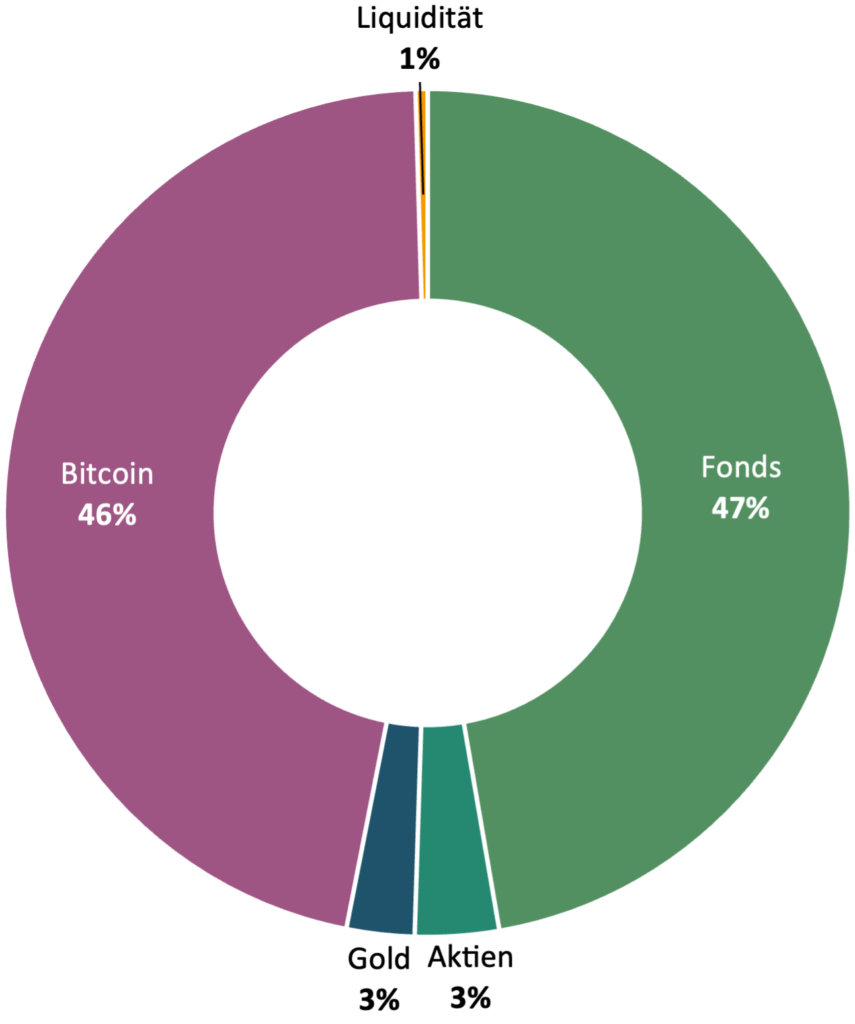

Die Asset Allocation unterscheidet sich praktisch überhaupt nicht zum Vormonat, wenngleich der Anteil an Bitcoin etwas vergrößert wurde und auch die EuroTeleSites konnte etwas an Fahrt aufnehmen und damit den Anteil an Aktien im Portfolio leicht erhöhen.

Mit der Erhöhung der Liquidität war aufgrund der hohen Ausgaben im letzten Quartal nicht viel, aber aktuell stehen gefühlt eh keine Nachkäufe an, dafür läuft es überall zu gut.

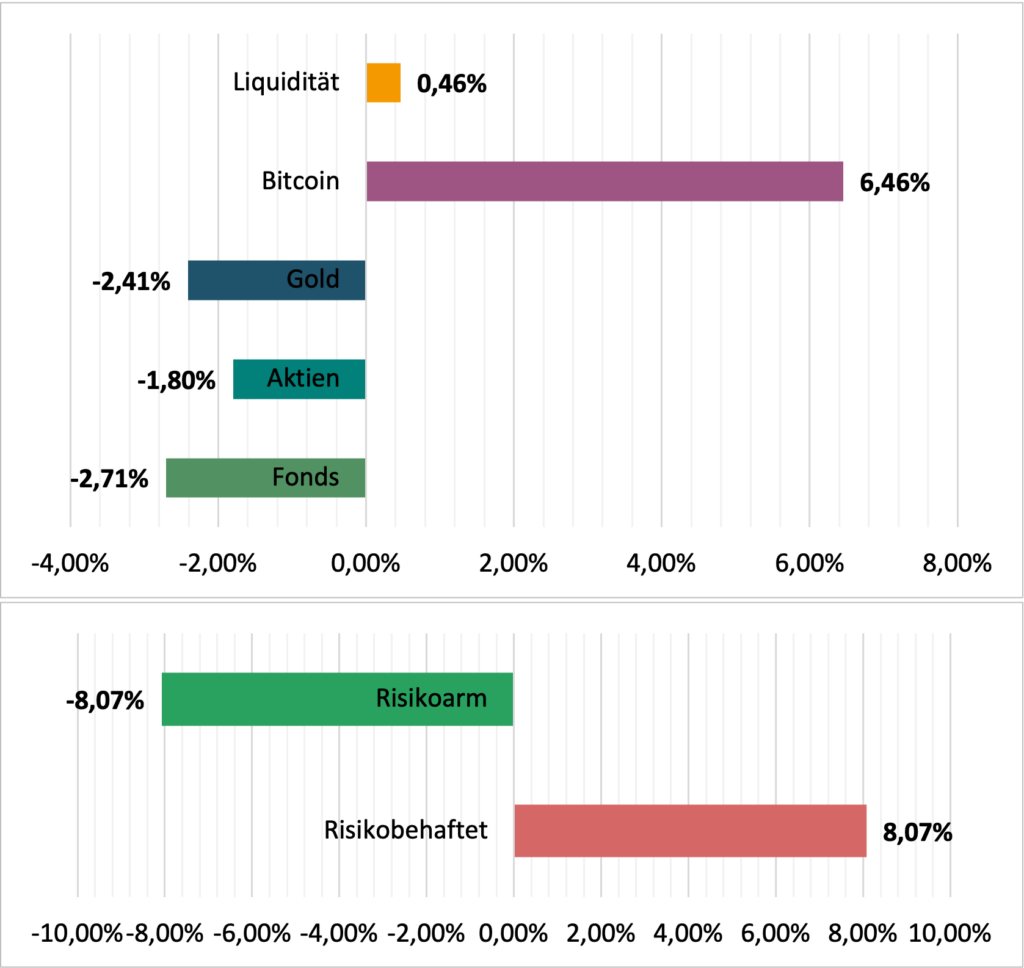

Auch hinsichtlich der Abweichung zur strategischen Allocation spiegelt sich das bereits beschriebene wieder, nur ist der risikobehaftete Teil allgemein etwas größer geworden.

Dies führt insbesondere durch die Volatilität von Bitcoin natürlich immer wieder zu größeren Schwankungen im Portfolio – das fällt einem natürlich auf wenn man täglich das Portfolio checkt, wird aber zunehmend auch in den monatlichen Analysen ein Thema werden.

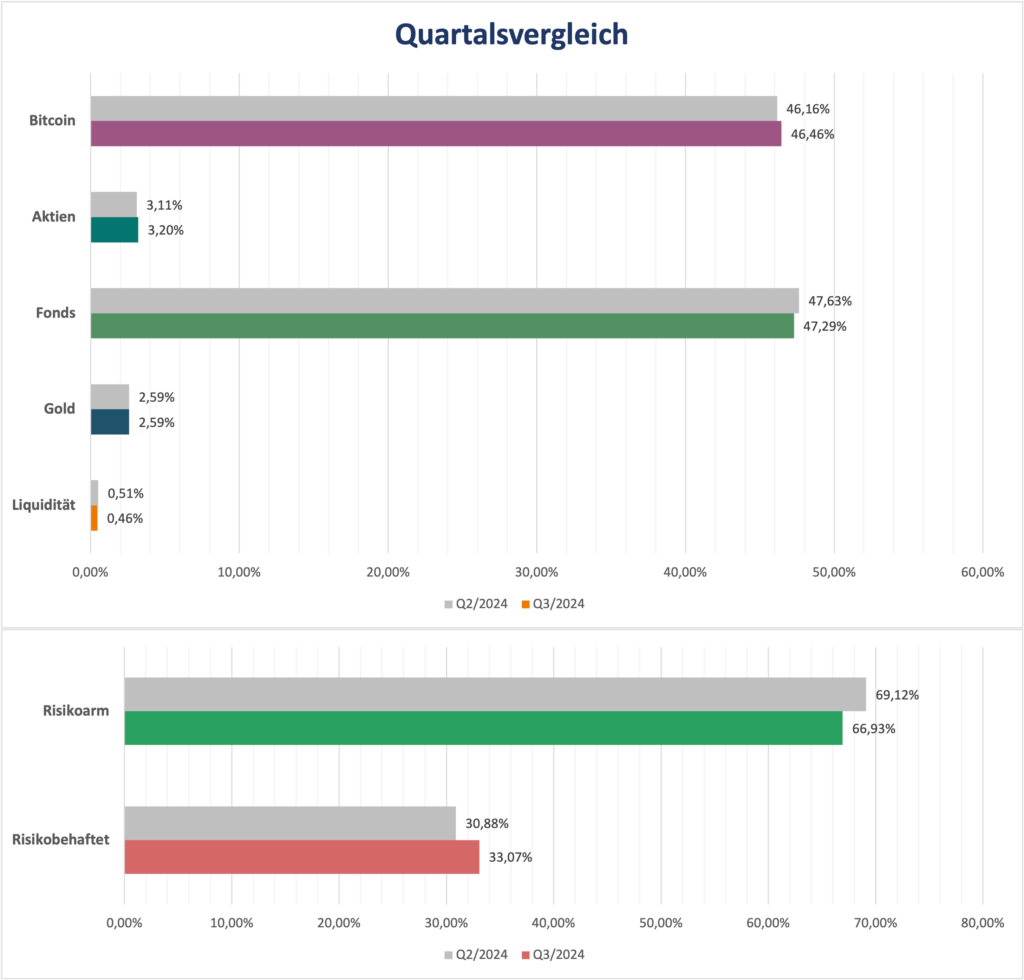

Im Quartalsvergleich erkennt man klar die Stabilität der einzelnen Positionen, was wie gesagt darin liegt, dass im letzten Quartal gefühlt alles gestiegen ist.

Neben Gold und Bitcoin hat auch der Aktienmarkt (dort insbesondere die Schwellenländer) zulegen können und damit alles so ziemlich in Balance gehalten. Der risikoarme Teil behält zwar nach wie vor die Oberhand, wird aber prozentuell doch immer kleiner.

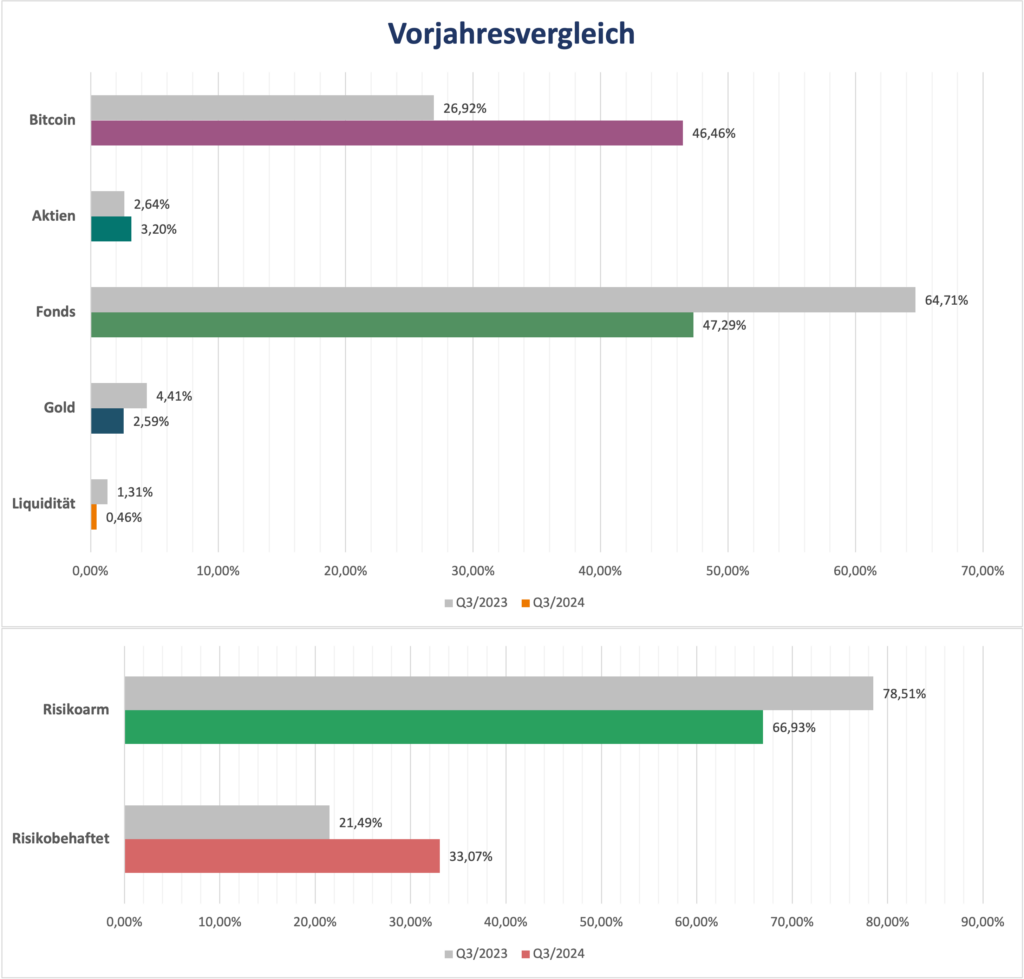

Das große Bild erhält man dann beim Blick zum Vorjahresvergleich, der einfach die klare Umstrukturierung hin zu einem höheren Bitcoin-Exposure zeigt. Zunehmend Untergewichtet ist hier Gold, dass sich von den 5 % mittlerweile klar entfernt hat. Aufgrund des aktuellen ATH habe ich aber hier vorerst mal keine Aufstockung geplant, eventuell denke ich sogar über einen Verkauf nach, welcher der erste Schritt einer geplanten Umstrukturierung im Goldbereich wäre, das Exposure aber weiter reduzieren würde.

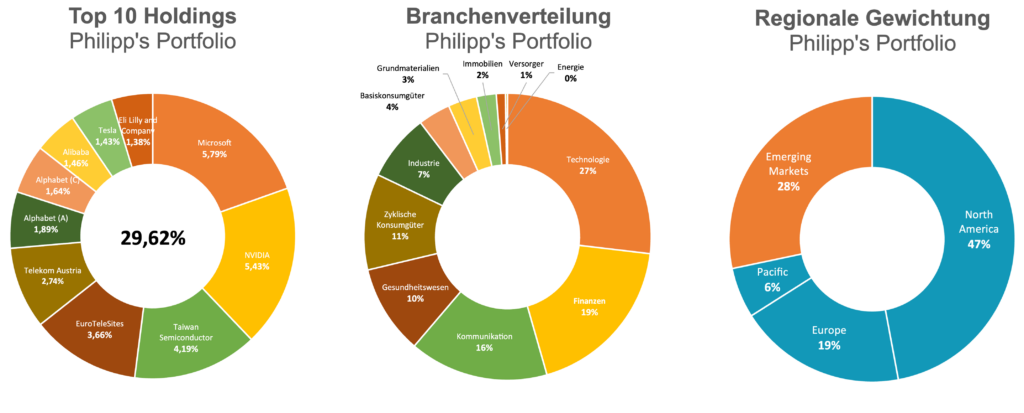

Was die regionale Verteilung im Wertpapierbereich angeht erkennt man hier nun das Wachstum der Schwellenländer (+2%) sowie auch den gleichbleibenden Europaanteil durch den Standortfonds Österreich. Hier bin ich also sehr zufrieden. Die Branchenverteilung ist auch okay, die Top 10 Holdings haben ihr Gewicht auch kaum verändert. Microsoft hat abgenommen, sonst gab es geringfügige Verschiebungen aber alles in allem alles sehr im Rahmen.

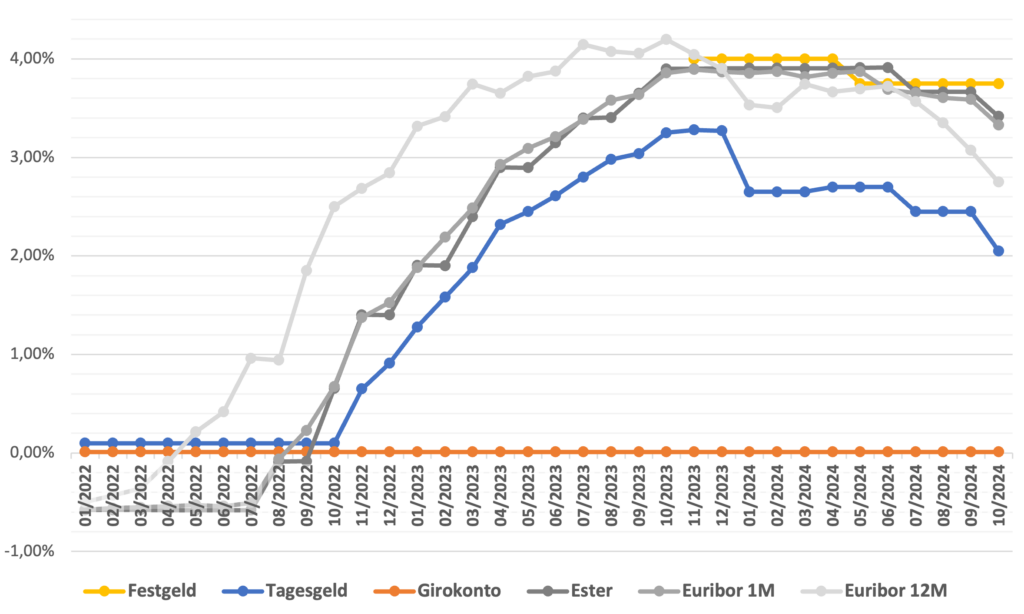

Aufgrund der Zinssenkungen schaut es auf der risikoarmen Seite zunehmend schlecht aus, was das erwirtschaften von Zinsen angeht. Neben dem Tagesgeld (-0,4%) wurden auch die Zinsen des Bundesschatz gesenkt (1 Monat von 3,35% auf 3,10% und 6 Monate von 3,15% auf 3,00%).

Im Oktober läuft nun eine Bindung von 6 Monaten im Bundesschatz aus und damit wird einiges an Kapital frei, bei dem die Frage ist, ob es im 1M Bundesschatz bleibt oder in Festgeld umgeschichtet werden soll. Die Raiffeisen St. Pölten hätte aktuell noch ein attraktives Angebot mit 3,5% für 6 Monate, hier muss man aber sehr auf die Einlagensicherung achten – die Raika’s sind ja für ihre Benko Investments und auch andere Immo-Deals bekannt – hohe Zinsen haben immer einen Grund. 😜

Da werde ich also im Laufe des Oktobers entscheiden was ich mache, vermutlich aber bleibt das Geld im Bundesschatz. Bei 10k „gewinnt“ man hier ca. 20€ im Vergleich zum 6M Bundesschatz, bei kleineren Beträgen ist der Unterschied noch weniger relevant. Aber naja, wenn man sonst keine Daily-Trading-Entscheidungen zu treffen hat, macht man sich halt mit sowas verrückt. 🙈😅 FinanzBilanz Ende.