Ein ganz normaler Tag in der kleinen Tiroler Stadt Landeck. Eine Frau betritt die Filiale der regionalen Bank und möchte wissen, wie sie ihr Geld, welches aus einem Erbe stammt, am besten vor der Inflation schützen kann. Der Bankangestellte tippt in seinem Computer und druckt ihr eine sensationelle Strategie aus. Für 6 Monate bietet die Bank einen Zinssatz von 5% p.a. an, und das in einem Umfeld, indem die EZB auf Einlagen gerade mal ca. 3% anbietet. Ein einmaliges Angebot also, welches die Frau gut überlegen solle, so der Banker. Man könne das Geld dann auch jederzeit nach den 6 Monaten zum dann gültigen Zinssatz verlängern

Wir in unserer Finanz-Bubble haben sofort ein ungutes Gefühl. Die Warnlampe geht an, wo ist der Haken? Jeder gebundene Euro muss laut Angebot verdoppelt werden, und soll mit noch besserer Verzinsung in einen hauseigenen Mischfonds investiert werden. Aber auch hier sei der Zugriff jederzeit mit einer Entnahme möglich.

In den meisten Fällen würde in dieser Geschichte die Person wohl eine Nacht darüber schlafen und den Abschluss machen. Nicht in diesem Fall. Die Person fragt in ihrem Umfeld jemanden um Rat, der vermeintlich mehr Ahnung von Finanzen hat als sie selbst – diese Person wäre dann ich. 😜

Damit starten wir nun also in den Teil des Beitrages, bei dem es dann plötzlich nicht mehr um eine weitere Schauergeschichte im Umgang mit Filialbanken geht, sondern der Normalo mit etwas Finanzwissen ins Spiel kommt. Ein gefährliches Spiel!

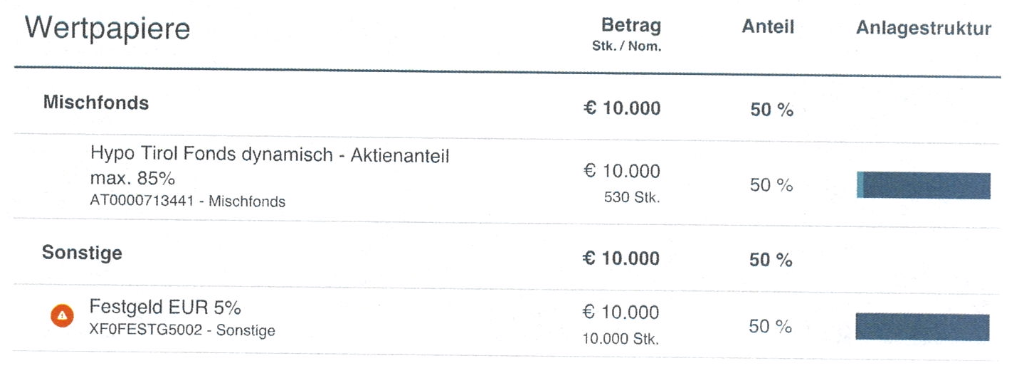

Wir kennen den Haken beim Filialangebot. Die „super“ Zinsen gelten nur 6 Monate, danach war es das. Ein klassisches Lockangebot, und wohin lockt man? Jeder Euro muss gleichermaßen in einen teuern Mischfonds gesteckt werden. Das heißt aus Sicht der Bank: Auf 5 Jahre 40€ Depotgebühr + jedes Jahr 0,4% des Veranlagungsbetrages (z.B. 5.000€) nochmals drauf (20€ p.a.). Beim Verkauf dann nochmals 0,3%, sprich 15€. Veranlagt werden vom Start weg übrigens nicht 5.000€, sondern nur 4.888€, wegen dem Ausgabeaufschlag (Kaufgebühr) von 2,25%. Das muss man erstmals reinholen. Würde jemand, der klar bei Verstand ist sowas seinem Freund oder seiner Bekannten empfehlen? Eher nein. 🙅♂️ Was aber sonst?

Zugegeben, ich bin immer sehr vorsichtig mit irgendwelchen Finanztipps oder Empfehlungen. Das liegt nicht an meinem fehlenden „Komm in die Gruppe“ Image, sondern einfach daran, dass ich weiß, dass solche Empfehlungen immer sehr auf gute Beziehungen schlagen können. Die besten Freundschaften können zerbrechen oder der Familienfrieden ein abruptes Ende nehmen, wenn einem die wichtigsten Personen plötzlich mit Zorn und Wut entgegentreten, weil ihr hart erarbeitetes Geld „nicht mehr da ist“. 🙈

Was unterscheidet mich vom Bankangestellten? Ich kann ohne meinem Vorteil im Hinterkopf wirklich beraten und muss nicht verkaufen. Wenngleich ich das natürlich nicht darf, hier ist der Markt ja streng reguliert. 😉 Aber ich kann ja zumindest der Person bei der Ideenfindung helfen bzw. ihre Angebote gemeinsam mit ihr analysieren. Das habe ich in dem Falle getan. Neben der bereits erwähnten intransparenten und für den Anleger nachteiligen Kostenstruktur ist das Problem hier aber auf einer ganz anderen Ebene angesiedelt.

50% des Betrages werden in einen Fonds investiert, der massiven Schwankungen ausgesetzt sein kann. Man sollte hier also immer mal den zeitlichen Horizont des Anlegers abchecken, und ob dieser zum Investment passt. Bei einer Bindung von 6 Monaten den selben Betrag in ein Vehikel zu stecken, bei dem man mindestens 5-10 Jahre mitbringen sollte, ist leider nicht was man sich unter „Beratung“ vorstellt.

So auch hier. Die Frau aus dieser realen Geschichte, nennen wir sie einfach Tanja, ist aus gesundheitlichen Gründen bereits in der Pension, bezieht dort aber halt auch nur einen sehr geringen Betrag. Das Geld aus dem Erbe soll ihr als Unterstützung dienen, um die Mehrkosten tragen zu können. Die Person lebt zwar sehr sparsam, unterliegt aber natürlich wie jeder von uns einem Langlebigkeitsrisiko und wird vermutlich irgendwann auf das Geld angewiesen sein. Die Frage ist nur wann. Lässt sie das Geld aber am Konto, frisst ihr die Inflation alles weg und das Langlebigkeitsrisiko wird noch verschärft. 🙈

Tja, nicht gerade die beste Ausgangssituation. Das war auch mein Ergebnis. Einen Betrag von 50-75k würde sie aber sicher nicht innerhalb der nächsten 4-5 Jahre benötigen, vielleicht mal ein bisschen was wenn sie ein neues Auto kaufen müsse. Sollte man hier also mit 50% in einen Mischfonds gehen? Ich denke nicht. Aber zugegeben, meine Berechnung war ebenso zermürbend. Würden wir den gesamten Betrag für 5 Jahre in Bundesschatz binden, dann sind wir halt auch nur sehr knapp über den Inflation und das Langlebigkeitsrisiko bleibt unverändert. 30 Jahre noch zu leben, heißt bei 100k ca. 3.000€ Budget pro Jahr – nicht gerade viel in einem Setting, indem die staatliche Vorsorge real immer schlechter wird. 🙄

So, der Leser muss sich nun wohl warm anziehen und auf einen Stuhl setzen, denn was ist das Ergebnis, zu welchem ich in diesem Setting gekommen bin?! Berücksichtigt man den zeitlichen Horizont und die Unsicherheit wann das erste Kapital benötigt wird, kann nur ein geringer Teil realistisch so veranlagt werden, wie es im Lehrbuch des langfristigen Investieren steht. Und dann kommt die Ernüchterung: Auf den Gesamtbetrag schlägt man die Inflation praktisch auch nicht. 20% in einen breit gestreuten ETF sorgt nach 5 Jahren für eine Gesamtrendite von 3,11%. Es führt also am Ende leider kein Weg an Bitcoin vorbei. 😅

Ich höre den ein oder anderen Leser jetzt schon: „Was?!?!“ Er rät vom Bankenfonds ab und landet dann bei Bitcoin? Das kann doch nicht sein Ernst sein!! Der ist ja ein Spekulant hoch zehn!! Und ja, die österreichische Schule ist da sehr nüchtern. Wir sind alle Spekulanten. Jede Entscheidung gegen etwas ist gleichzeitig die Entscheidung für etwas. Sicher ist nichts, außer die Steuer und der Tod, bei letzterem machen wir aber als Gesellschaft auch ziemliche Fortschritte. 😜

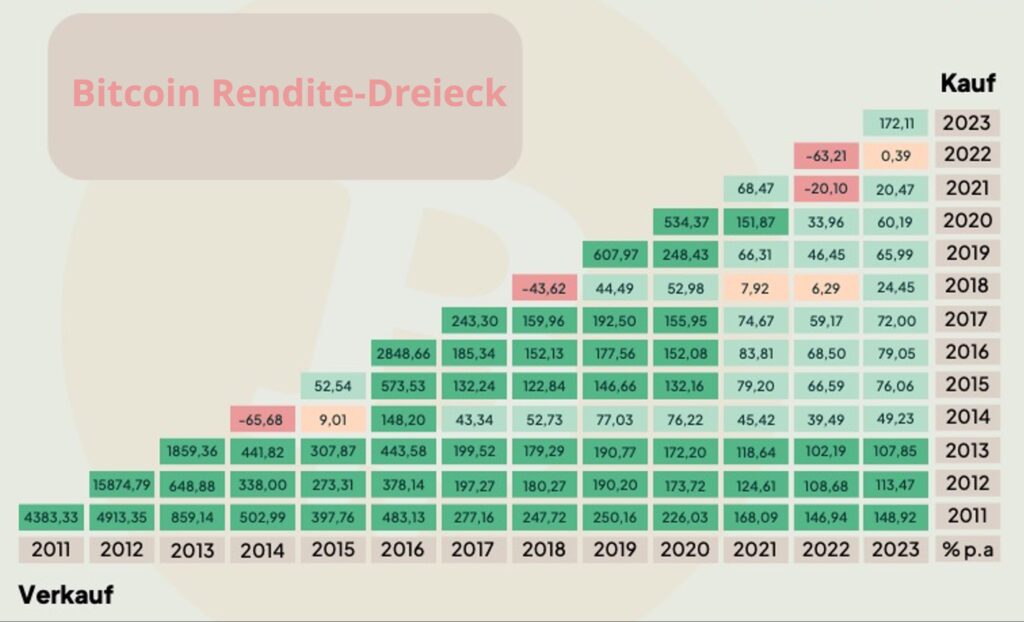

Schaut man in die Vergangenheit, was natürlich niemals eine Empfehlung für die Zukunft sein kann, aber immerhin die beste Näherung bzw. Datenlage, die einem bei einer Entscheidung helfen kann, sieht man, dass Bitcoin bisher nicht so ein schlechter Zugang für diesen Fall gewesen wäre. Es gab historisch betrachtet praktisch keinen Zeitraum von mehr als 4-5 Jahren, bei dem man negativ war mit dem Investment. Was man vom Aktienmarkt nicht behaupten kann. Zugegeben, der Track-Rekord dort ist auch etwas länger, aber gut. 😌 Wie bei allem bin ich überzeugt, dass auch hier die Dosis das Gift macht!

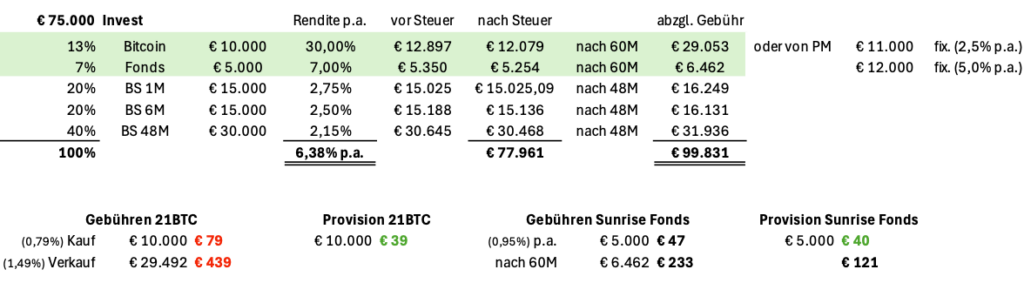

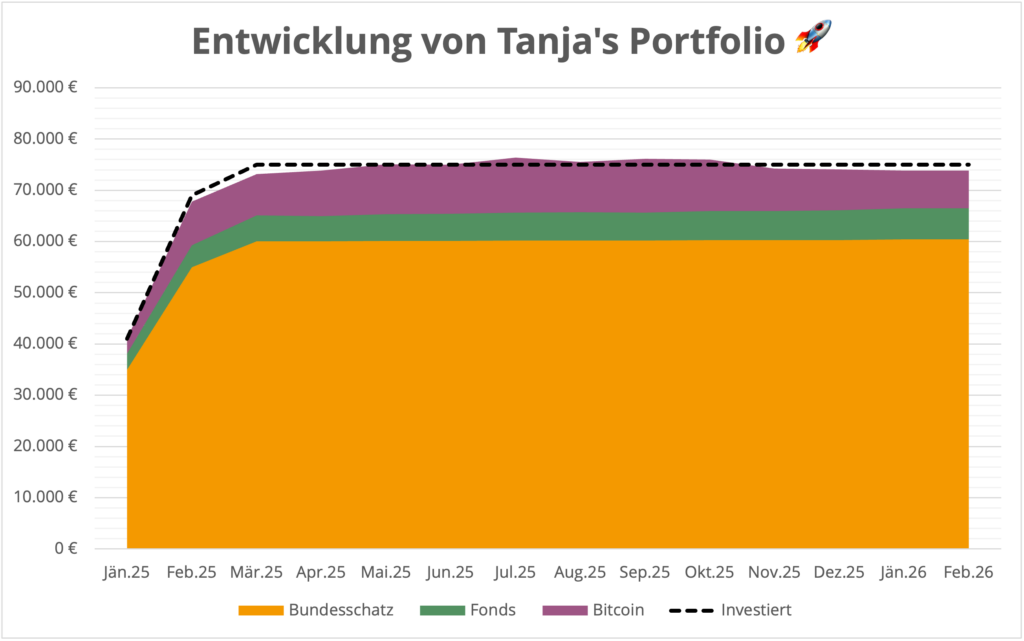

Man darf also nicht zu gierig sein und muss alles mit Maß und Ziel einsetzen. Somit war meine Strategie für diesen Fall klar: Bundesschatz mit 80%, davon 40% gebunden auf 4 Jahre, 40% nicht länger als 6 Monate um den realen Zeithorizont und Liquiditätsbedarf abbilden zu können.

Dann noch 20% riskanter veranlagt, und hier nur 7% in Aktien, dafür 13% in Bitcoin um in Summe immerhin noch Richtung 6-7% p.a. Rendite zu kommen. 🙌 Für mich eine sichere Wette und gute Strategie!

Berücksichtigt wurde hier auch schon die Gebührenseite, einen Teil davon landet aufgrund von Referal-Programmen bei mir, somit wäre zumindest der „Aufwand“ etwas gedeckt die Person zu unterstützen. Erzeugt das bereits eine Situation, in der ich nicht mehr neutral bin? Bei den Beträgen wohl eher nicht. 😉

Mir ist allerdings auch klar, dass die Bitcoin-Reise schon eine ist, die man mental erstmal aushalten muss. Das ist nix für jeden, wenngleich ich sie als verhältnismäßig risikoarm sehe – aber gut, dass ist meine Meinung und sollte nicht auf andere umgelegt werden. 💪🏻

Ich habe also etwas gemacht, was wohl kein Vermögensverwalter machen würde. Ich habe für Tanja das Risiko von BTC bzw. einem Ausfall ihrer Einlage gehedged. Über mich selbst. Sollte das Geld also wirklich früher benötigt werden, dann helfe ich ihr aus, indem ich ihr den Betrag mit 2,5% p.a. verzinst aus meinem Vermögen auszahle. Anders gesagt hätte ich in einem solchen Fall Bitcoin einfach selbst auf Kredit gekauft, aber zu einem Kredit von „nur“ 2,5% und zugleich wären die dann auch quasi No-KYC. 😜

Zugegeben, sowas kann man sich nicht für jeden Betrag leisten, 10k gehen aber für mich noch. Wir reden von einem Risiko von 11k für mich, was sich langfristig durch die Entwicklung mehr als nur auszahlen würde. Aber das will ich eigentlich gar nicht – ich will ja schließlich ihr Problem lösen!! Und da kann nur Bitcoin die Rendite bringen, die ihr in der kurzen Zeit wirklich weiterhilft.

So, da wären wir also nun: Im Jänner 2025 hat die Reise begonnen und der Plan wurde entsprechend umgesetzt. Bis auf 2,44€ wurde alles laut Plan eingezahlt, bei Sunrise ist es etwas schwierig bis auf den letzten Cent einzuzahlen. 🙄 Dafür habe ich mich nicht zuletzt wegen dem Thema der AgE (ausschüttungsgleichen Erträge) entschieden, sondern auch aufgrund des geringeren Fremdwährungsrisikos durch den hohen Europa-Anteil. 😃

Nun, ein Jahr später, wie sieht es aus? Sind wir „On-Track“ ? Naja – glaub das kann sich jeder selber beantworten, der meinen Blog verfolgt. 😅

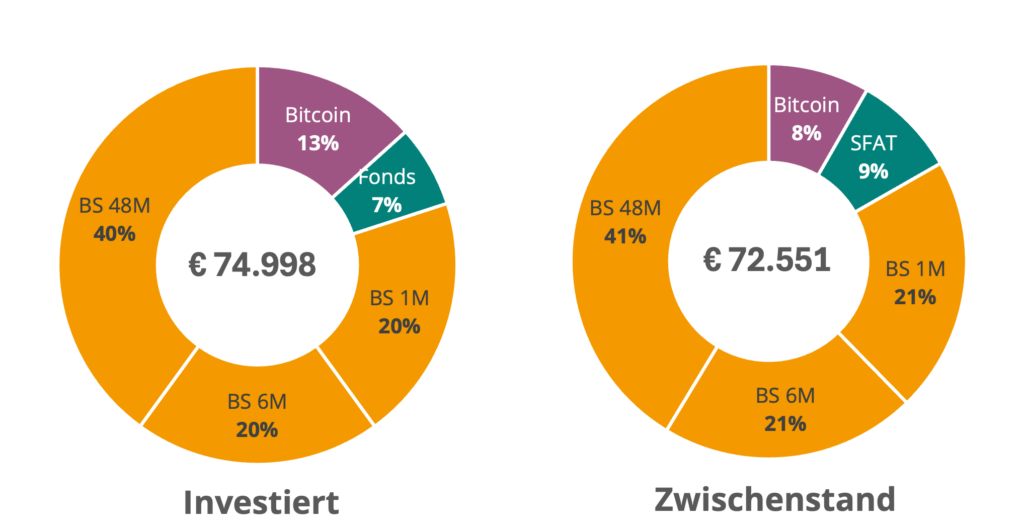

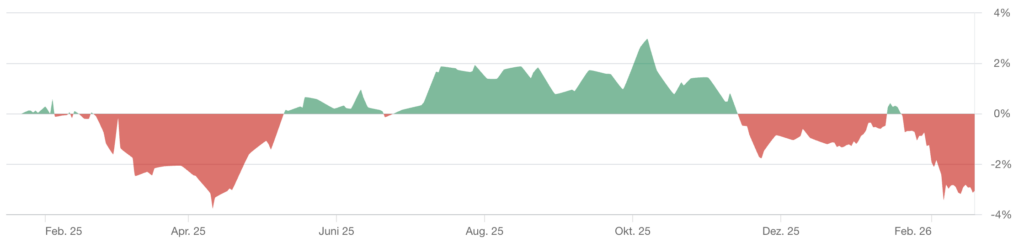

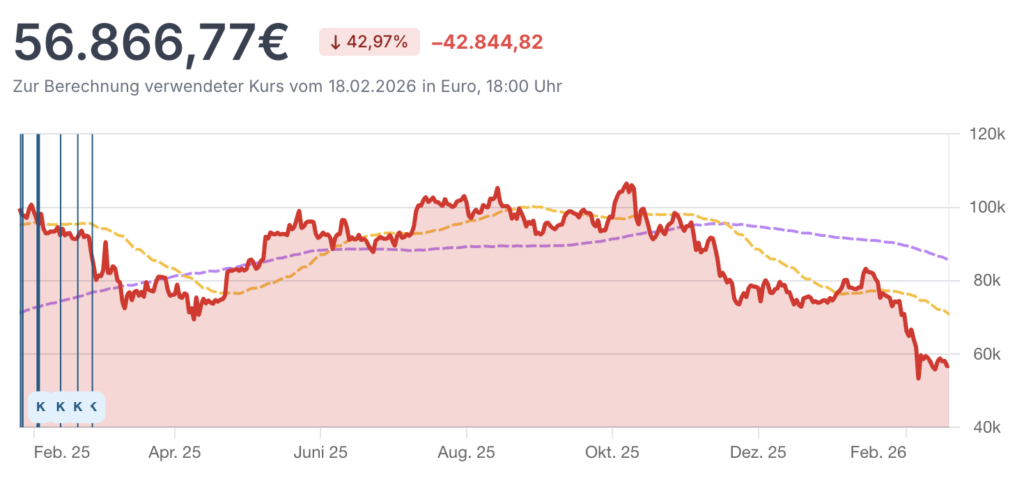

Bitcoin ist natürlich nicht so gelaufen, wie ich es geplant habe, womit nicht nur der IZF bei -17,94% steht, sondern das Portfolio knapp 3.000€ unter Wasser. 🫠

Macht mir das nun Sorgen? Nö! 😎

Zugegeben, ich hatte mir das Jahr 2025 und den Zwischenstand nach einem Jahr anders vorgestellt, aber so ist es halt mit allen Plänen, vor allem wenn sie Zukunft betreffen. 😁 Bis zum November waren wir von der Performance her gar nicht so schlecht unterwegs, was seither passiert ist wissen wir.

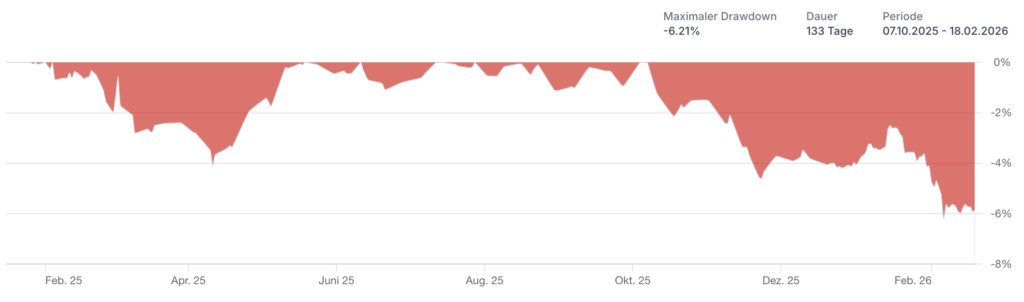

Was man aus Sicht des Gesamtportfolios dennoch sagen muss, dass aufgrund der guten „Cashquote“ des Bundesschatz die Drawdowns bzw. Verluste gar nicht so wild sind und bei unter 7% liegen. 🤗

Wie konnte es dazu kommen, habe ich nicht DCA betrieben? Ja, natürlich, wie aber so viele dachte ich eher an ein Top in diesem „Bullenmarkt“ von 180k, von daher war der stufenweise Einstieg unter 100k aus meiner Sicht eh sehr vernünftig. 🤗

Tja, so kann man sich täuschen. Der Einstand von ca. 94k ist aus heutiger Sicht ein sehr teurer Kauf gewesen und die Position ist mit mehr als 40% unter Wasser. 📉 Dabei hätte ich hier sogar eine Strategie gefahren, welche einen gezielten Ausstieg eingeplant hätte – schließlich ist es ja nicht mein Geld und ich wollte kein Buy and Hold forever. 😅

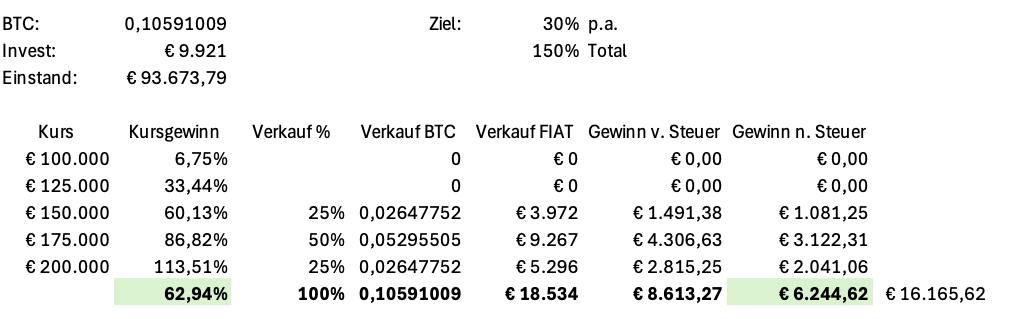

Meinen ersten Ausstieg, bei dem bei 21Bitcoin die ersten 25% verkauft werden hätten sollen, haben wir halt leider nie erreicht – war er doch (konservativ) bei einem Kurs von 150k. 😅

Wäre diese Strategie aufgegangen, hätten wir innerhalb von kurzer Zeit schon eine ganz gute Performance hingelegt (60% innerhalb eines Jahres), aber gut. 😁

Dennoch halte ich an meiner Prognose fest und plane mit diesem Anteil eine ARR von 30%. Zumindest hat hier der Aktienanteil massiv das Ruder rumgerissen, von den 6% p.a. stehen wir hier aktuell bei 22%.

Beim Bundesschatz ist halt der 6M und 1M Zinssatz gesunken, die Zinskurve hat sich zudem gedreht und auch hier sind wir schlechter als „simuliert“. Aber gut – that’s life. Am Ende ist und bleibt der Hebel für unsere Tanja Bitcoin. Sollte diese Wette nicht aufgehen, steht sie halt die wie wenn wir es gar nicht versucht hätten, denn ihre Downside existiert durch meinen persönlichen Hedge ja auch nicht. 😉

Würde ich so etwas nach einem Jahr nun jemandem raten in seinem Umfeld auch so zu machen? 😅

Wie jede andere Empfehlung wohl eher nein, denn es kommt immer auf die individuelle Situation an! Ich bin dennoch davon überzeugt, dass in diesem Setting das die einzige Chance ist, das Langlebigkeitsrisiko zu senken.

Was habe ich gelernt? Nach einem Jahr kann ich sagen, dass es auf jeden Fall nicht einfach ist fremdes Geld zu verwalten, vor allem mental könnte das für beide Seiten eine Herausforderung sein, wenngleich auch in diesem Fall beide Seiten „einverstanden“ mit den Risiken waren. Ich bin nach wie vor sehr überzeugt von Bitcoin (warum sollte ich vielleicht auch mal genauer ausführen, meinte ein neuer Leser 😉) und deshalb habe ich keine Angst.

Dieses „Experiment“ hat mir jedenfalls auch wieder gezeigt, dass jeder Zyklus eines Assets seine Eigenheiten hat und man am besten fährt, mit langfristigem DCA (Dollar Cost Averaging), vor allem bei so volatilen Assets wie Bitcoin. Da war ich wohl zu bullish. Aber gut, im Worst Case war mein Einstieg mit der Kreditposition halt nicht der Beste, wobei 94k langfristig wohl immer noch super, es braucht einfach eine niedrigere Zeitpräferenz. ☺️

Wer übrigens dieses Projekt bzw. Portfolio etwas beobachten möchte, es ist öffentlich und ich werde von Zeit zu Zeit immer über den Fortschritt berichten. 😉

https://app.parqet.com/p/6752e7ebf276f5b4b5898624

Bisher war das jedenfalls der größte „Betrag“, für den ich in meinem Umfeld Verantwortung übernommen habe. Ansonsten beschränkt es sich eher auf Inspiration und Unterstützung bei Sparplänen zum langfristigen Vermögensaufbau, was auch irgendwie gut ist. 🤭 Ich bin zwar nun auch schon fast 6 Jahre im Kapitalmarkt, aber gerade über Millionenvermögen möchte ich lieber noch nicht die Hände halten. 😁

Soviel zu dieser etwas anderen FinanzBilanz, welche natürlich wie bisher keine andere NICHT ZUM NACHMACHEN anregen soll. Ich glaube zwar, dass ich schon weiß was ich hier tue, aber das muss ja nicht jeder so sehen. 🙃 Über Feedback in den Kommentaren freue ich mich jedenfalls schon jetzt. 💪🏻