Lange hat die österreichische Finanz-Community darauf gewartet und die Beitragsüberschrift wurde schon quasi zum Finanzmeme.

Der Neo-Broker hat seit Jahren in Aussicht gestellt, auch in Österreich steuereinfach zu werden und damit zu einer echten Alternative von Flatex oder Dadat zu werden.

Man hat es schon fast nicht mehr geglaubt, bis dann am 24.04.2025 Geschichte geschrieben wurde bzw. ein neues Kapital in Österreich 🇦🇹 eröffnet – ja, der Hype ist real. 🥳

Eines hat mich persönlich auf jeden Fall überrascht: Wie schnell man hier Depot und Konto eröffnen kann. Denn schneller war bisher mit ID-Austria nur Bundesschatz. In 5 Minuten ist man soweit. 😱

Kein Videocall mit einem Inder, nur ein Foto des Ausweisdokumentes, einmalige Standortfreigabe und Kopfschwenken vor der Kamera.

Dann kommt aber gleich die Kehrseite der ganzen Geschichte. Für meine bisher sehr bescheidene Broker-Erfahrung ist die Gamification hier auf einem ganz anderen Level. Mit nur wenigen Klicks ist man nicht nur in Apple investiert, sondern auch in Hebelzertifikate, Optionsscheine usw. – man hat also die Lizenz zum Geld verbrennen! 🤑

Vorsicht ist hier also definitiv geboten und man sollte sich schon sehr gut im Griff haben, wenn man wirklich nur die Vorzüge dieses neuen Brokers auskosten möchte.

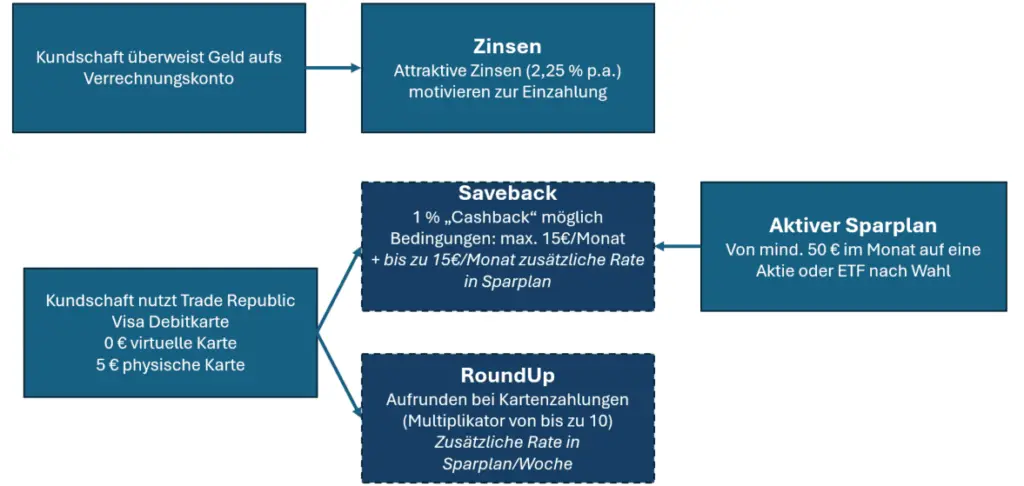

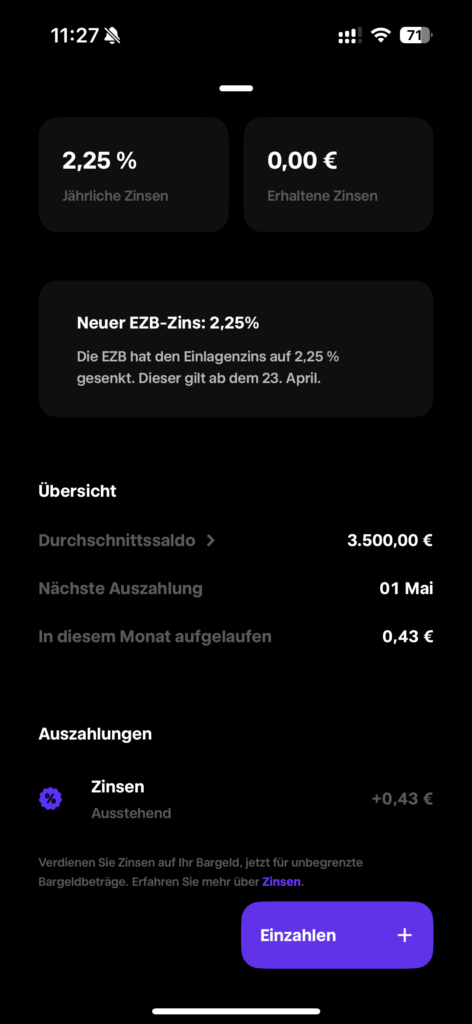

Und davon gibt es tatsächlich einige, wie man aus dem plakativen Bild und im Beitrag von Andreas auf Broker-Test.at nachlesen kann. Keine Depotgebühren, günstige Ordergebühren, keine Kosten für Sparpläne und 2,25% p.a. Zinsen. Am Ende hat mich vor allem dieser Fakt, dass der EZB Einlagezins 1 zu 1 an uns weitergegeben wird, neugierig gemacht.

Man fragt sich als kritischer Kunde aber natürlich auch, wie wird denn hier Geld verdient? Jeder Realist weiß, dass auch ein Broker von irgendwas leben können muss. Ob hier Spread und Rückvergütungen wirklich ausreichen? Gespart wird jedenfalls was man aus zahlreichen Erfahrungen hört am Support und es ist deshalb schon mutig, sowohl Depot als auch Girokonto umzuziehen ohne zu wissen, wie genau das auch mit der Steuereinfachheit laufen wird. 🙄

Gehandelt werden kann von Bitcoin über Gold bis hin zu Aktien und Anleihen jedenfalls alles dort. Zum Teil mit Abstrichen, Bitcoin in Selbstverwahrung zu bringen ist nämlich nicht möglich, auch gibt es nur einen Handelsplatz aber gut. Klar ist jedenfalls, und auch das hat Andreas in seinem Beitrag auf Broker-Test.at sehr schön herausgearbeitet, man möchte den Kunden zum Investieren bringen.

Man hofft, dass das Geld am Verrechnungskonto, welches auch als Girokonto fungieren kann (jedoch als Sammelkonto auch seine Tücken besitzt), später investiert wird. Und auch mit der Saveback und RoundUp Funktion soll ein aktiver Sparplan das Ziel sein. Wie geht es jetzt aber bei Trade Republic für mich weiter? Nunja, ich bin ja mal primär für die Zinsen gekommen!

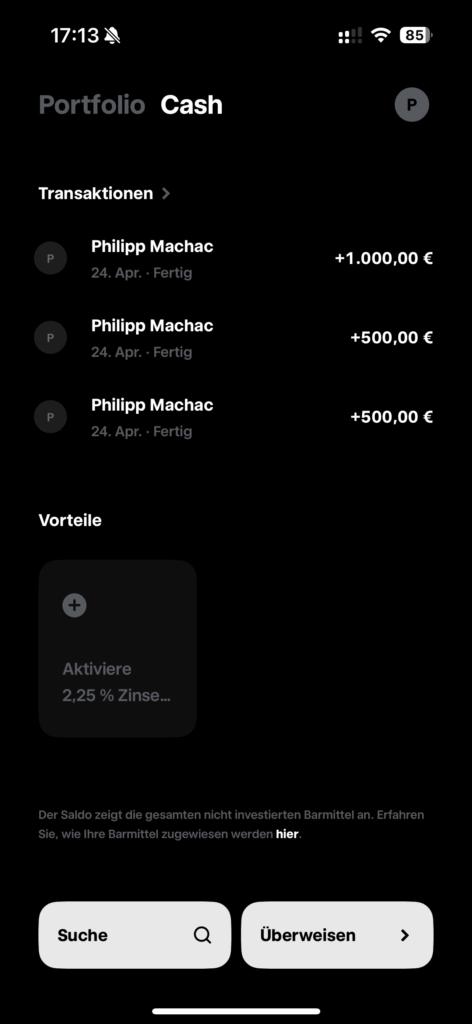

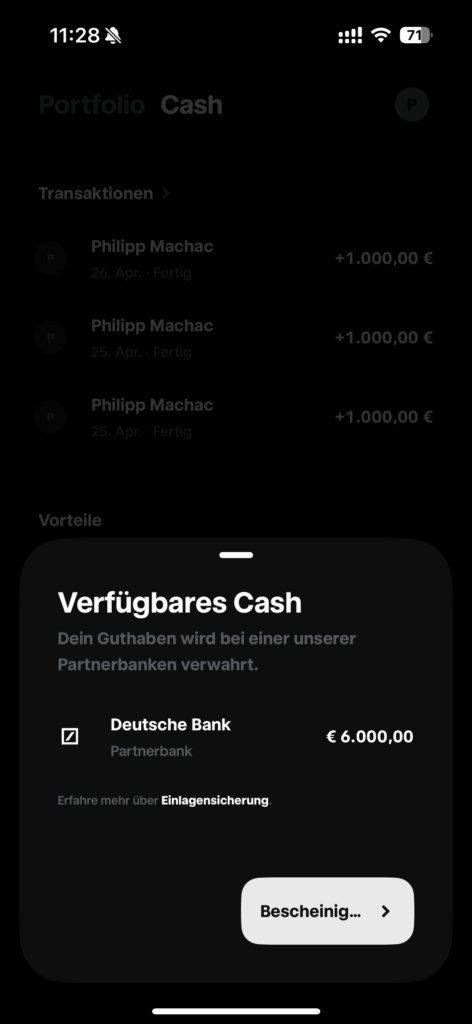

Somit habe ich vorerst einmal mein Tagesgeld mit 0,85% bei der Hypo Tirol geleert und dieses zu den 2,25% von Trade Republic umgeschichtet. Neben dem deutlich höheren Zins ist auch die monatliche Auszahlung der Zinsen attraktiv. Meine Einlagen liegen nun also auf einem Sammelkonto bei der Deutschen Bank, ich grüble hingegen darüber nach ob ich mich der eher ablehnenden Haltung von Andreas zu dieser Konstellation anschließen soll, oder nicht. Seine Argumente kann man hier nachlesen. Das Sammelkonto läuft wohl auf Trade Republic und ob man im Insolvenzfall der Deutschen Bank wirklich seine Einlagen wieder sieht bleibt wohl bis zum Eintreten des Falles eine offene Frage! Ebenso ob die Deutsche Bank bei Insolvenz von Trade Republic überhaupt einen Philipp Machac kennt, der Geld bei ihr liegen hat. 🤷🏻♂️

Die Alternative dazu bleibt der Bundesschatz 🇦🇹 mit seiner monatlichen Bindung und dem Risiko, dass der österreichische Staat insolvent geht. Was hier wohl der bessere Take ist, kann man lange diskutieren.

Finanziell gesehen ist es natürlich wie immer von der Dimension der Einlage abhängig.

Bei 10k Einlage ist der Unterschied aktuell (und nachdem auf die EZB beide Anbieter bisher stets gleich reagiert haben wird es auch so bleiben) pro Monat unter 2€.

Bei 100.000€ Einlage und damit der Annäherung an die Einlagensicherung sieht das Spiel natürlich wieder anders aus. In 6 Monaten wären das schon immerhin 115€ mehr bei Trade Republic. 😉

Nachdem in wenigen Tagen mein Festgeld bei der Raiffeisen St. Pölten ausläuft muss ich mir jedenfalls schon sehr bald Gedanken darüber machen, wie ich diese Einlagen zwischen Bundesschatz und TR aufteile. Risikomanagement ist manchmal ganz schön komplex wenn man alle Details berücksichtigt. 😅

Wie die Entscheidung letztlich ausgegangen ist und ob ich auch Saveback bzw. Sparpläne über Trade Republic nutzen werde, erfährt man jedenfalls in einem der nächsten Beiträge. Soviel zu dieser FinanzBilanz – ein schönes Wochenende an alle Leserinnen und Leser. 🤗

Sehr schön auch mal im Monat etwas von dir zu lesen.