Viele Personen, die sich mit der Geldanlage beschäftigen und dann in verschiedenen Finanzinhalten versinken stehen irgendwann vor der Frage, ob es sich vielleicht lohnt etwas zu optimieren. Nicht nur starrer Sparplan, vielleicht auch mal Nachkäufe und damit Timing zu betreiben. Ob Rebalancing von einem z.B. 70/30 Portfolio einen Mehrwert bringt. Oder ob sich 70/30 überhaupt lohnt?

In dieser FinanzBilanz möchte ich einmal einen kleinen „praktischen“ Einblick in das Thema geben und einen Vergleich von vier Portfolios durchführen, wobei drei davon auch „real“ existieren.

Ausgangslage

Zuerst ein paar Worte zu der Ausgangslage: Neben meinem realen Portfolio habe ich ja schon vor Jahren damit begonnen, ein Benchmark-Portfolio zum Vergleich zu erstellen, welches die selbe Investition wie ich aber immer nur in den Vanguard FTSE-All World durchführt und damit Portfolio-Benchmarking ermöglicht. 🙃 In diesem Beitrag werden die beiden aber noch um zwei weitere ergänzt, welche z.T. in verschiedene Anlageklassen investieren, vor allem aber auch mit verschiedenen Gewichtungen und verglichen mit meinem Portfolio auch zu anderen „Sparplanausführungen“. Wir können also versuchen auch die Frage zu beantworten, ob es langfristig einen Unterschied macht ob die Ausführung zum 01. oder 15. des Monats erfolgt – eine weitere potenzielle „Optimierungsmöglichkeit“. 😅

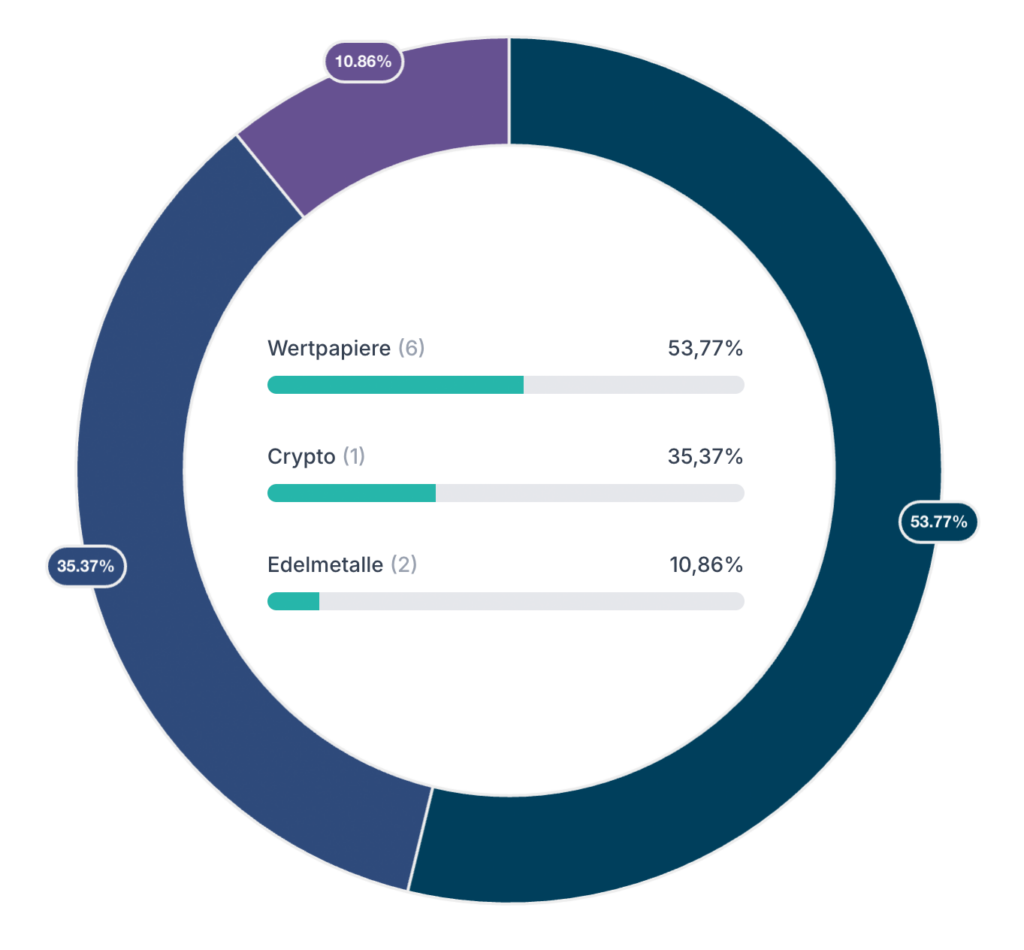

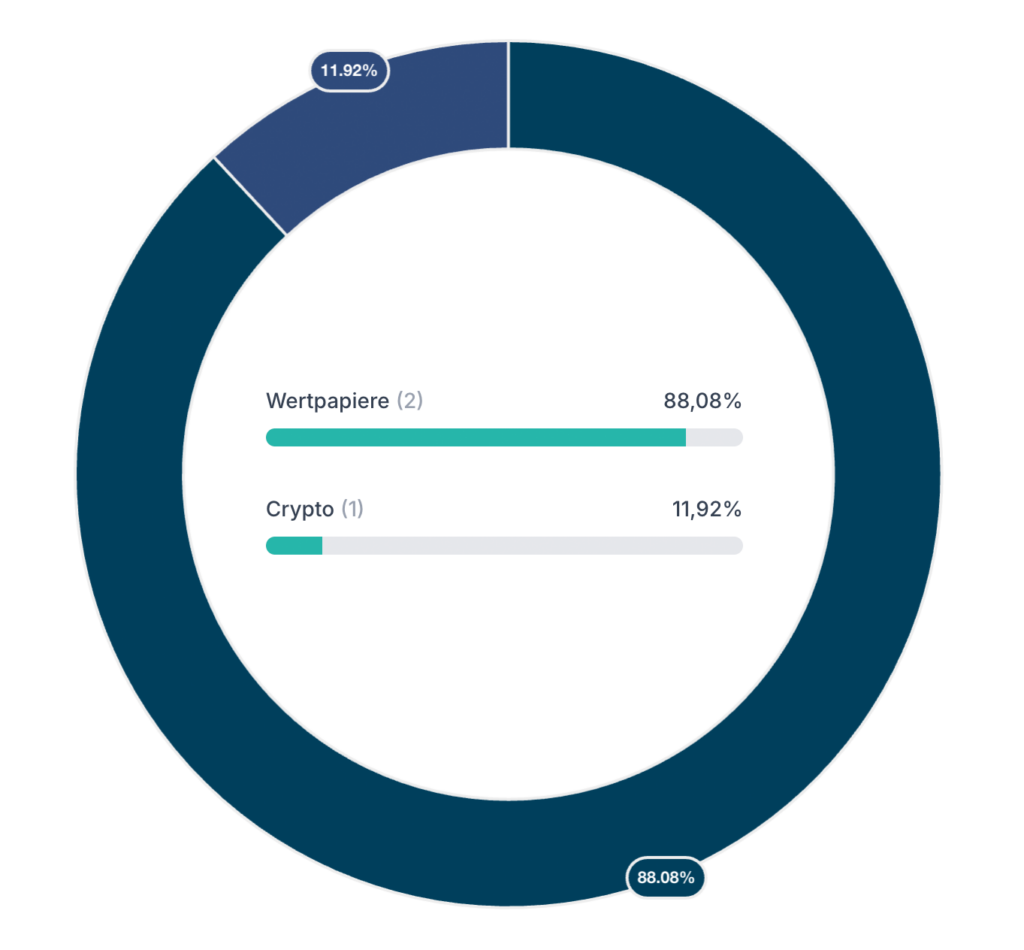

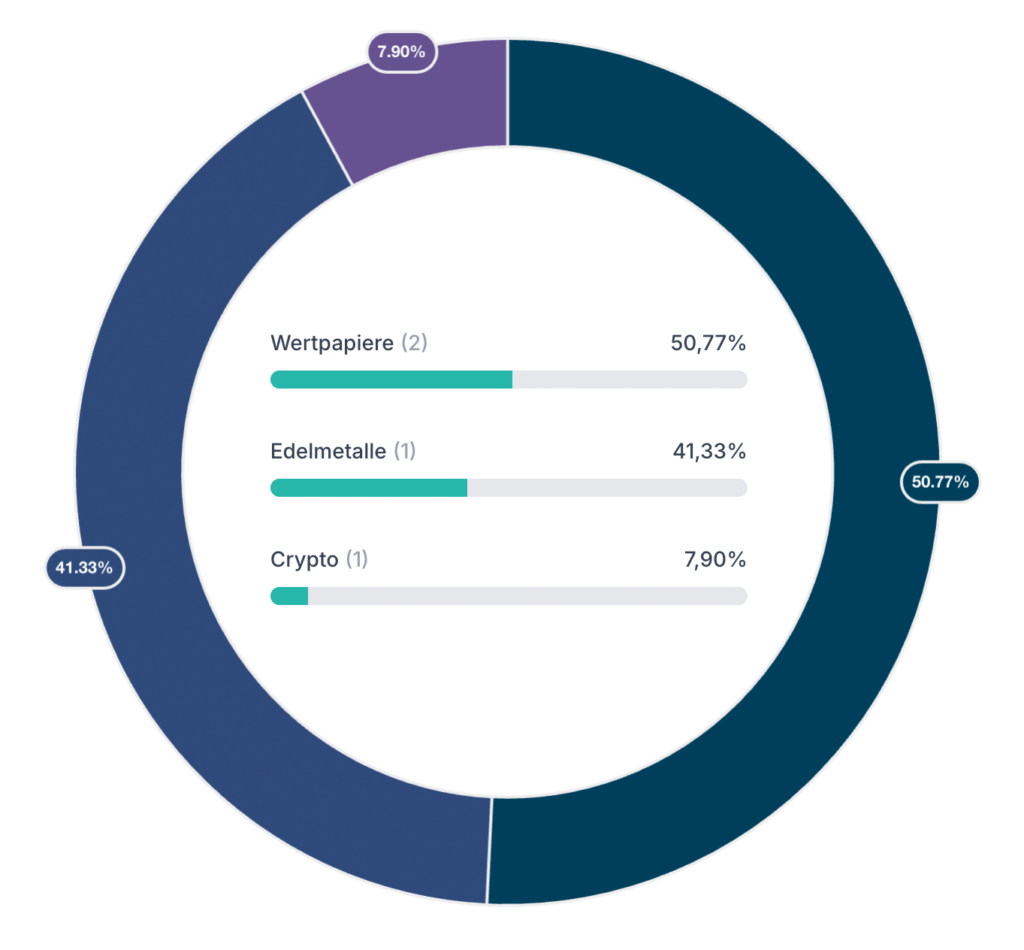

Wie in den obigen Diagrammen sichtbar wird, ist die Asset-Allokation aller Portfolios doch sehr divers. Alle investieren zwar in Wertpapiere und Bitcoin, jedoch zum Teil mit Beimischung von Edelmetallen oder wie bei mir auch noch Einzeltiteln. Gemein haben jedenfalls alle im ETF-Bereich einen Sparplan von 70/30 Welt/Emerging Markets, auch investieren alle in den selben nachhaltigen ESG Index. 🤗

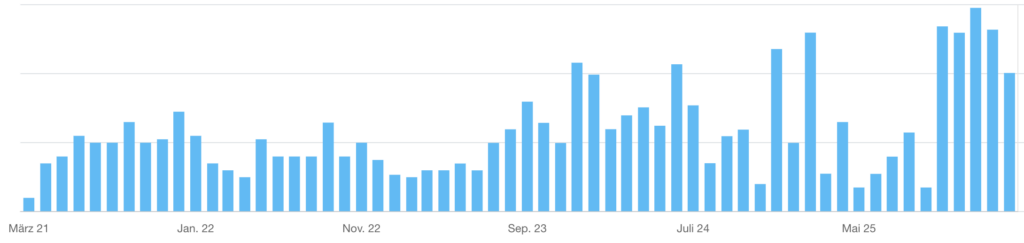

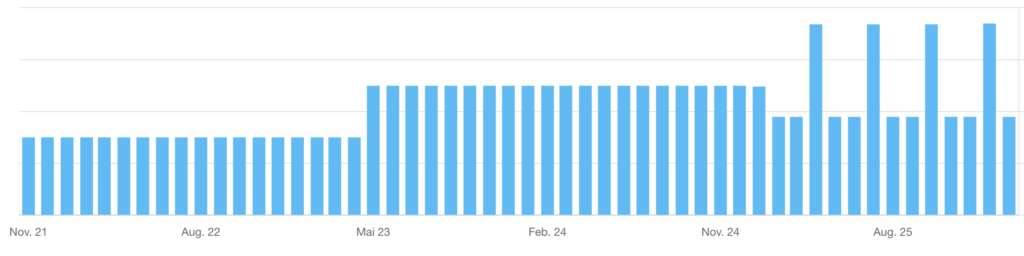

Deutliche Unterschiede gibt es hingegen auch im Kapitalfluss:

Während hier das erste Portfolio sehr starke Schwankungen in der monatlichen Investitionssumme ausweist, ist dies bei Portfolio zwei schon deutlich weniger der Fall. Besonders seit 2025 gab es einen klaren Sparplan, MSCI World monatlich und EM jeweils pro Quartal, was an den Ordergebühren bei Flatex liegt.

Noch eine Stufe klarer ist hier das folgende dritte Portfolio, in welchem gar keine Schwankungen beim Kapitalfluss passieren, bis auf die oben erwähnte Strategie der quartalsweisen EM-Ausführung, um Kosten/Gebühren zu reduzieren. 😉

In keinem der Portfolios ist übrigens ein risikoarmer Cash-Anteil berücksichtigt, es handelt sich also um 100% investiertes Kapital.

Vergleich der Gesamtportfolios mit ihren jeweiligen Assetklassen

Einführend sei übrigens auch hier nochmals auf meinen schon etwas älteren Beitrag zum Portfolio-Benchmarking bzw. zum TTWROR von Parqet verwiesen, welche einige Grundprinzipien nochmals im Detail erklären.

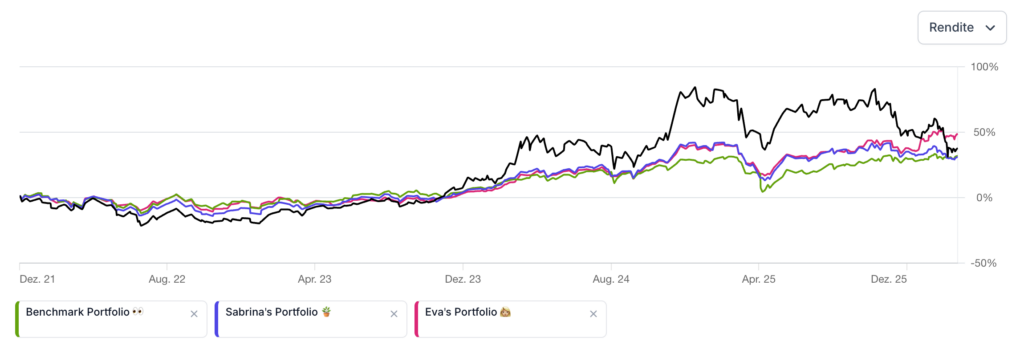

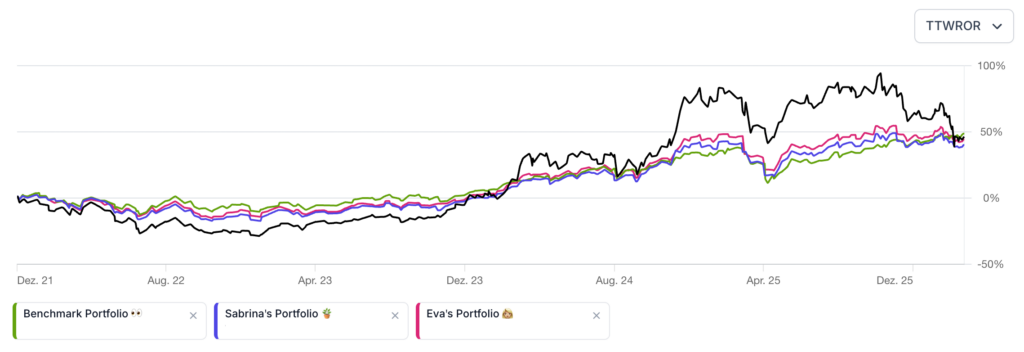

Wenn wir uns den obigen Vergleich der Performance ansehen, fallen insbesondere zwei Dinge stark auf:

Erstens ist mein Portfolio (in schwarz dargestellt) anfangs recht gleich allen anderen verlaufen, wobei sich bereits im Jahr 2022 eine durch Bitcoin getriebene Underperformance feststellen lässt. Ab 2024 schlägt dann die positive Entwicklung von Bitcoin deutlich zu und eine deutlich bessere Performance lässt sich ablesen, welche aber im aktuell wieder sehr schwachen Kurs verpufft ist.

Zweitens ist das Portfolio von Eva praktisch über den gesamten Zeitraum ident mit dem von Sabrina gelaufen, hat jetzt in den letzten Monaten allerdings eine massive Really nach oben hingelegt, was alleine auf die Performance von Gold bzw. der Edelmetalle zurückzuführen ist.

Aja und drittens ist das Benchmark-Portfolio hier praktisch immer das Schlusslicht, schließlich ist daran weder Gold noch Bitcoin. 😉

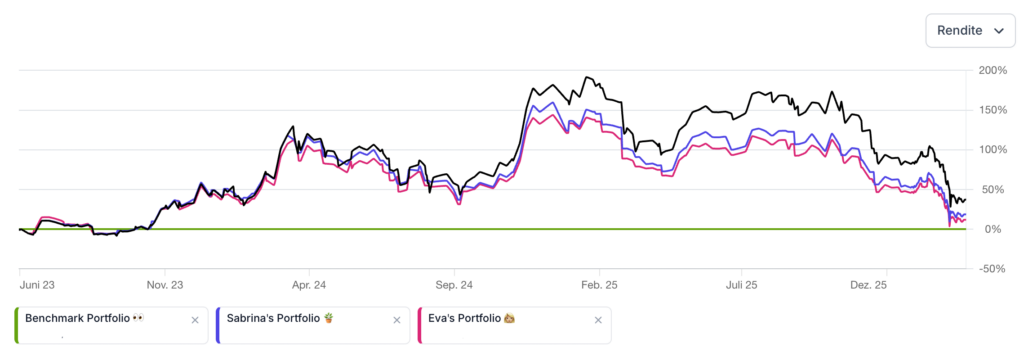

Betrachtet man nun alleinig die vorkommenden Assetklassen in ihrer individuellen Performance und nicht mehr den „Kapitalzufluss“ in selbige, dann sieht man eine geringfügige Veränderung zum positiven hin, aber auch ein „zusammenrücken“ aller Charts nach hinten raus.

Abschließend die individuellen Stände mit Februar 2026 nochmals in einer Tabelle zusammengefasst:

Philipp’s Portfolio 🪴 | Benchmark Portfolio 👀 | Sabrina’s Portfolio 🪴 | Eva’s Portfolio 👩🏼 | |

|---|---|---|---|---|

| Rendite | 37,81% | 31,90% | 31,06% | 48,97% |

| TTWROR | 54,08% | 48,80% | 40,19% | 56,56% |

| IZF | 15,51% | 13,28% | 11,57% | 25,11% |

Vergleich der „überschneidenden“ Assetklassen

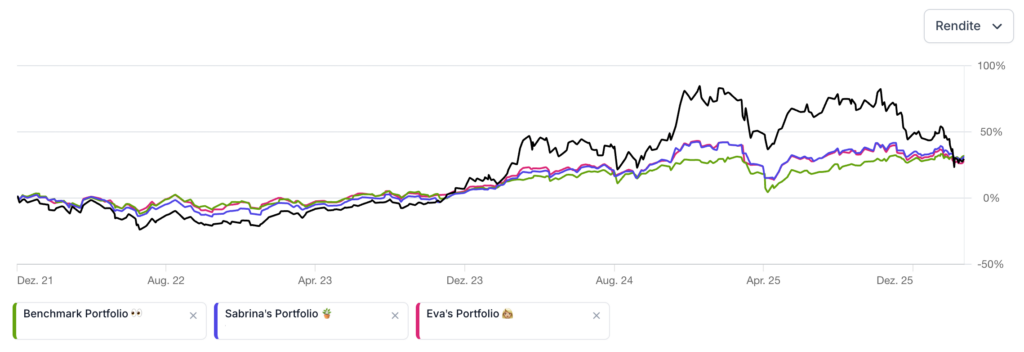

Im nächsten Schritt habe ich nun die Anlageklasse Edelmetalle aus dem Vergleich entfernt, damit die drei „realen“ Portfolios wieder fair vergleichbar werden.

Betrachtet man wieder zuerst die Rendite sieht man nun nochmals deutlicher die Auswirkung, welche Bitcoin auf die Portfolios hat. Mit zunehmendem Zeitverlauf sorgt es für eine Underperformance gegen die All-World Benchmark, welche aber nun natürlich aktuell wieder gleichauf ist. Auch mein deutlich stärkeres Exposure in Bitcoin ist hier erkennbar, während die Portfolios von Eva und Sabrina praktisch im Gleichklang laufen. Das liegt nach Entfernung von Geld auch an einer ähnlichen Bitcoin-Allokation (12% Sabrina vs. 13% Eva in BTC).

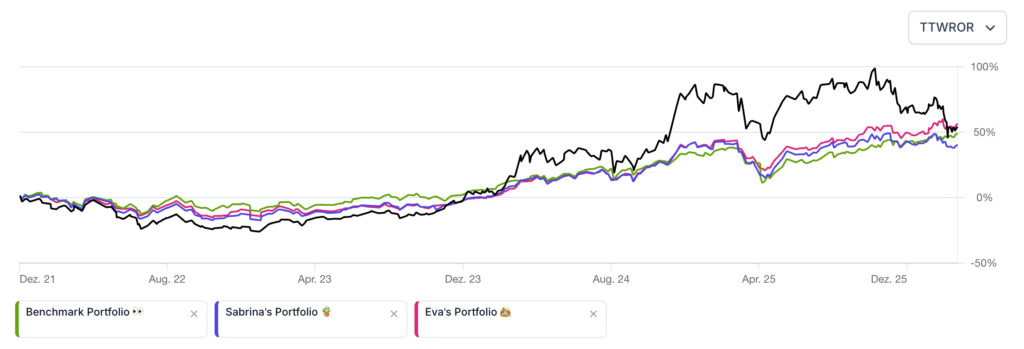

Auch wenig Überraschung bildet der Wechsel auf die TTWROR Darstellung, welche sich analog zur letzten Analyse ändert.

Abschließend wieder individuellen Stände mit Februar 2026 in einer Tabelle zusammengefasst:

Philipp’s Portfolio 🪴 | Benchmark Portfolio 👀 | Sabrina’s Portfolio 🪴 | Eva’s Portfolio 👩🏼 | |

|---|---|---|---|---|

| Rendite | 29,47% | 31,90% | 31,06% | 27,66% |

| TTWROR | 46,34% | 48,80% | 40,19% | 44,35% |

| IZF | 12,92% | 13,28% | 11,57% | 12,85% |

Feststellen lässt sich hier bereits, dass die Performance aller Depots beim IZF näher zusammenrückt, nachdem eine diversifizierende Assetklasse entfernt worden ist. Eva und Philipp mussten hier schon deutlich Performance liegen lassen.

Reduktion auf die Assetklasse „Wertpapiere“

Schauen wir uns nun in einem nächsten Vergleich nur die Assetklasse Wertpapiere an, sprich ETFs, Fonds und Einzelwerte.

Hier wird das Bild nun nochmals viel deutlicher. Die Rendite-Charts „kleben“ praktisch aneinander, unabhängig von der Strategie Schwellenländer 12% oder 30% oder wie bei meinem Depot sogar noch mehr Europa und Einzelwerte. Die einzige „Auffälligkeit“ ist, dass mein Portfolio in schwarz in den letzten Monaten stark von oben nach unten abgefallen ist, was natürlich nur an Strategy liegen kann. 😉 Soviel zum Thema man kann den „Markt“ schlagen. 😅

Auffallend verändert ist hier jedoch dann die Darstellung beim TTWROR. Nach diesem Chart performte das Benchmark-Portfolio ohne stärkerem Schwellenländergewicht zwar deutlich besser, der Sparplan (DCA) in die Schwellenländer lies das aber die anderen Portfolios wieder wett machen, weshalb sie bei der Rendite nicht so stark abgeschlagen sind.

Allerdings sieht man auch, dass der Unterschied von meinem zu den beiden anderen Depots mit der selben ETF-Strategie aber anderen Sparplanzeitpunkten in den letzten 4 Jahren praktisch keinen Einfluss hatte – zwar nich überraschend, aber wieder mal bestätigt. 👍🏻

In der nachfolgenden Tabelle habe ich für den IZF den Zeitraum übrigens nicht mehr wie oben in den Graphen eingeschränkt, weshalb bei Sabrina und Philipp der längere Investitionszeitraum eine Rolle beim IZF spielt.

Philipp’s Portfolio 🪴 | Benchmark Portfolio 👀 | Sabrina’s Portfolio 🪴 | Eva’s Portfolio 👩🏼 | |

|---|---|---|---|---|

| Rendite | 27,73% | 31,90% | 33,22% | 30,54% |

| TTWROR | 37,90% | 48,80% | 38,73% | 38,75% |

| IZF | 11,04% | 13,28% | 11,79% | 13,38% |

Schaut man hier wieder auf den IZF wird deutlich, dass stärker in Schwellenländer zu investieren (seit 2021) dem IZF im Vergleich zum All-World Ansatz eher geschadet hat. Sowohl Sabrina als auch Philipp sind schlechter als das Benchmark-Depot gelaufen, nur Eva ist besser, was aber auch am kürzeren Investitionszeitraum liegt. Und wir wissen ja, dass gerade über viele Jahre der IZF immer aussagekräftiger werden wird. 👍🏻

Reduktion auf das Asset „Bitcoin“

Wollen wir uns nun noch eine weitere Reduktion ansehen, in diesem Fall auf die Assetklasse Krypto, was in unserem Fall aber sogar das Asset Bitcoin heißt. Denn wie sage ich immer: Es gibt Bitcoin, und es gibt Shitcoins. 😜

Hier nun ab dem „gemeinsamen“ Zeitraum Juni 2023 gerechnet also die Rendite, welche die massive Volatilität von Bitcoin zum Ausdruck bringt. Waren wir Anfangs sogar noch kurz negativ in 2023 entwickelte sich dann vor allem im Frühjahr 24 eine Performanceverdopplung auf 100%, diese halbierte sich zum Herbst hin bevor es dann sogar auf bis zu knapp 200% in meinem Portfolio anstieg. Jedoch sehen wir auch, dass sich solch eine Performance innerhalb weniger Monate wieder fast auf 0% reduzieren kann. Tja, BTC ist einfach ein wilder Ritt. 😅 Deutlich ruhiger geht es hier beim Benchmark-Portfolio zu, welches 0% Bitcoin hält und in diesem Fall die Rolle von Dirk Müller und seinem sonst oft als Benchmark herangezogenen Premiumfonds einnimmt, der keine Rendite bringt. 😜

Nehmen wir hier nun den Kapitalfluss mit dem TTWROR heraus, sehen wir auch das Ergebnis bzw. das der TTWROR funktioniert, beim selben Asset laufen die Linien praktisch gleich. In diesem Zeitraum hätte Bitcoin auch eine deutlich bessere Performance hingelegt als wir sie erzielt haben, aber durch unsere DCA Strategie rächt sich das jetzt, wir haben ja nicht 2023 All-In-BTC betrieben. 😜

In der nachfolgenden Tabelle habe ich für den IZF den Zeitraum übrigens nicht mehr wie oben in den Graphen eingeschränkt, weshalb bei Sabrina und Philipp der längere Investitionszeitraum eine Rolle beim IZF spielt.

Philipp’s Portfolio 🪴 | Benchmark Portfolio 👀 | Sabrina’s Portfolio 🪴 | Eva’s Portfolio 👩🏼 | |

|---|---|---|---|---|

| Rendite | 37,15% | 0,00% | 18,56% | 11,80% |

| TTWROR | 127,56% | 0,00% | 127,47% | 127,47% |

| IZF | 16,67% | 0,00% | 9,17% | 8,07% |

Was uns die obige Tabelle wiederum zeigt ist, dass bei dieser starken Volatilität jedoch ein starkes Exposure doch auch eine Auswirkung auf den IZF hat, somit bin ich nämlich mit meinem Investement fast doppelt so gut gelaufen, wie die beiden anderen Depots mit entsprechend weniger BTC im Portfolio. 💪🏻

Den breiten Markt mit seinen eigentlich 7-8% p.a. haben wir mit BTC auch alle geschlagen, ich sogar den FTSE All-World mit 13,28%, was langfristig gesehen natürlich auch eine schon eher starke Überperformance in den letzten 4 Jahren war für ein breit gestreutes ETF-Investment (vor Steuer).

Vergleich der Portfolio-Drawdowns

Es wurde zwar schon etwas angedeutet, aber schauen wir uns abschließend auch noch die verschiedenen Drawdowns der Portfolios an, also wie stark die größten Verluste bzw. deren Dauer gewesen sind.

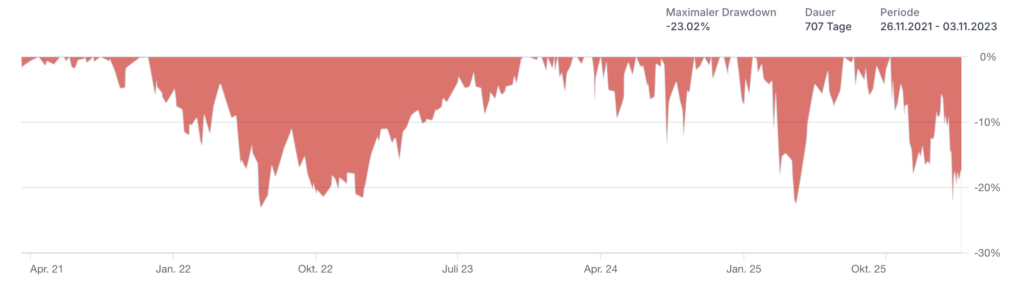

In meinem Depot sieht man natürlich sehr gut den letzten Bärenmarkt bei Bitcoin im Jahr 2022, welcher gleichzeitig die längste Phase von ATH zu ATH mit 707 Tagen hatte (also fast 2 Jahre). Trotz meinem starken Bitcoin-Exposure sorgte die Diversifikation über die anderen Assetklassen aber dafür, dass das Gesamtdepot nie über 23% im Verlust gewesen ist. Allerdings muss man hier auch dazu sagen, dass ich den Drawdown auch immer wieder mit Nachkäufen begrenzt habe, wenn Blut in den Straßen war. 📉

Die weiteren zwei schlechten Phasen war die Zollankündigung von Trump im April, die aber schnell wieder hoch ging und der aktuell wahrscheinlich bevorstehende Bärenmarkt bei Bitcoin, welcher bisher noch kurz anhaltend ist. 🤭

Benchmark Portfolio 👀

Blickt man auf das Benchmark-Portfolio sieht man ähnliche Zeitpunkte, aber weniger heftige Drawdowns. 2022 waren es nur bis ca. -14% und knapp 560 Tage, der Trump Zollschock hingegen wirkte sich hier am heftigsten aus mit fast -20%. Die letzten Wochen war an den Aktienmärkten dagegen noch mehr ATH Stimmung verglichen mit dem Kryptomärkten. 🫠

Sabrina’s Portfolio 🪴

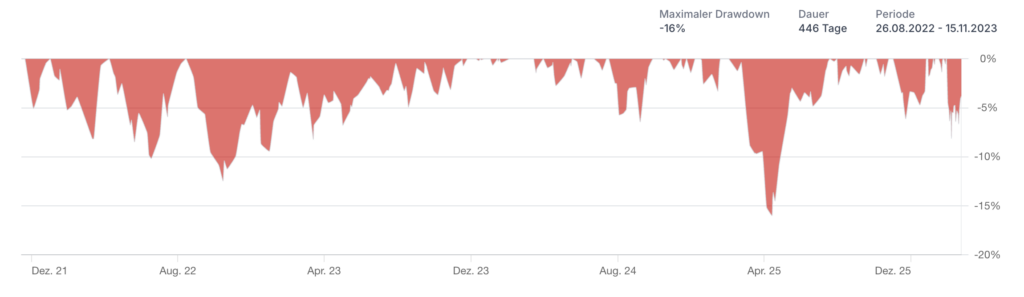

Ein ähnliches Bild zeigt sich bei Sabrina’s Portfolio. Stärkster Verlust bei Trump im April 2025, längster Drawdown 600 Tage ab 2022. Auch hier war der stärkste Drawdown bei nur ca. -19%, trotz Bitcoin-Exposure.

Eva’s Portfolio 👩🏼

Abschließend in Eva’s Portfolio sieht man die stabilisierende Wirkung von Edelmetallen bzw. den späteren Einstieg bei Bitcoin (erst ab 05/2023). Gerade den 2022 Bärenmarkt hat sie nicht so stark mitgenommen und nur Verluste bis -12% gehabt. Auch Trump sorgte nur für -15% und die maximale Dauer von ATH zu ATH lag hier bei nur ca. 450 Tagen. ☺️

Fazit

Müsste man nun eine Zusammenfassung über die letzten 4-5 Jahre als Investor ziehen würde dieses also nach meiner Erfahrung hier so aussehen:

- Der Tag der Sparplanausführung spielt praktisch keine Rolle.

- DCA ist kein Nachteil gegenüber DCA+Timing.

- Auch die Strategie 70/30 vs. 1-ETF hatte durch die Sparplantätigkeit praktisch keine Auswirkung.

- Rebalancing von 70/30 vs. kein Rebalancing hatte praktisch keine Auswirkung.

- Einzelaktien sind zwar nett, aber schaffen es in der Masse sicherlich nicht den Markt zu schlagen.

- Bitcoin fügt dem Portfolio viel Volatilität hinzu, jedoch sorgt auch hier DCA und nicht ins Portfolio zu schauen für Schadensbegrenzung.

- LANGFRISTIG ENTSCHEIDET PRAKTISCH NUR DIE ASSET ALLOCATION BZW. DIVERSIFIKATION ÜBER DAS ERGEBNIS IM PORTFOLIO!

- OPTIMIERUNG IST IN JEDER HINSICHT EIGENTLICH VERSCHWENDETE ZEIT!

- DIVERSIFIKATION IST UND BLEIBT DER EINZIGE „FREE LUNCH“!

Das sind die harten Fakten dieser FinanzBilanz, am Ende ist aber das ganze natürlich erstens auch aktuell nur eine stichtagsbezogene Betrachtung (bei der Bitcoin z.B. gerade nicht rosig steht) und zweitens ist es halt wie mit vielen Hobby’s: Sie kosten Zeit oder Geld oder beides. 😉