Das erste Quartal im Jahr 2023 zeigt eindrucksvoll, wie schnell es teilweise an den Märkten umschlagen kann und sich dadurch auch die taktischen Allokationen ändern. 😉

Während der FTX-Crash im letzten Quartal für große Kursverlust bei Bitcoin sorgte, hat sich die Allokation aufgrund der schnellen Erholung im ersten Quartal dieses Jahres für eine entsprechende Re-Allokation gesorgt. Damit liegen wir in diesem Quartal sehr nahe an der strategischen Position.

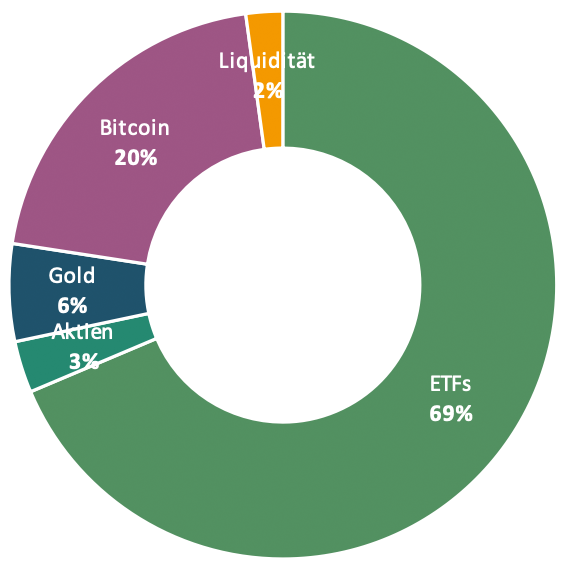

Die Goldgewichtung ist weiterhin abnehmend und neben Bitcoin nun am nächsten bei ihrem Idealgewicht innerhalb des Portfolios.

Die Liquidität sorgt zudem noch für leichte Untergewichtungen bei der Aktien- und ETF Position.

Auch die Risiko-Allokation ist auf einer quasi idealen Gewichtung. 💪🏻

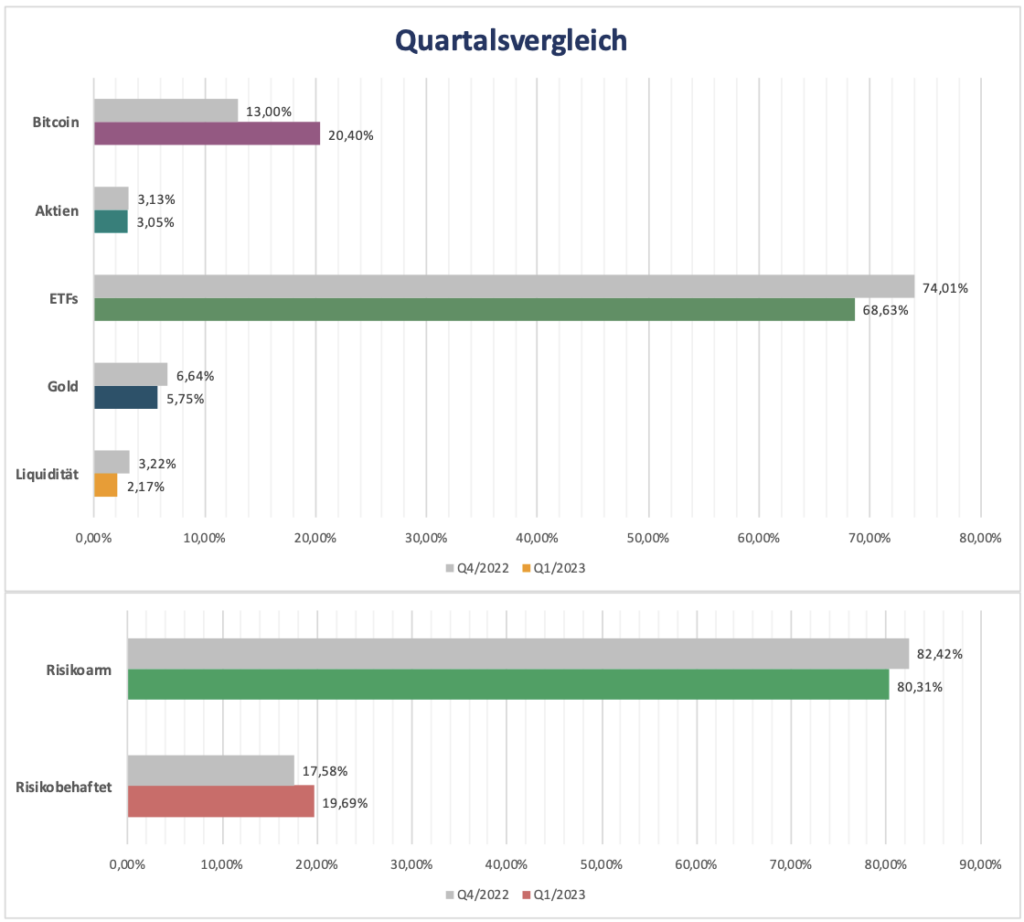

Die oben erwähnten Entwicklungen lassen sich besonders gut im Quartalsvergleich ablesen.

Bitcoin legte im letzten Quartal 7,40% zum Vorquartal zu, der Großteil dieses Zuwachses ging zu Lasten der ETFs.

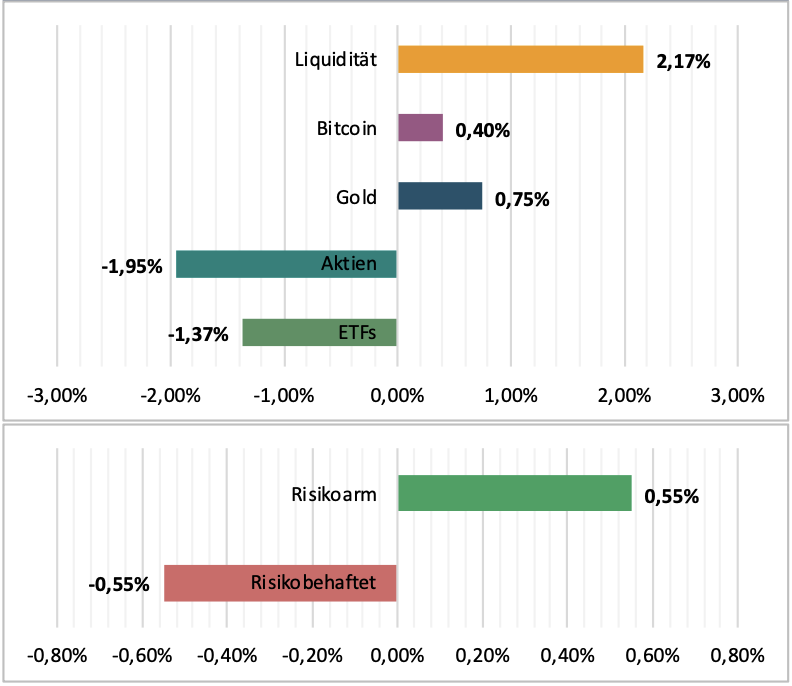

Alle weiteren Positionen schwankten innerhalb von 1%, nur die Risiko-Allokation änderte sich um knapp 2% und bewegen sich damit in Richtung der SAA.

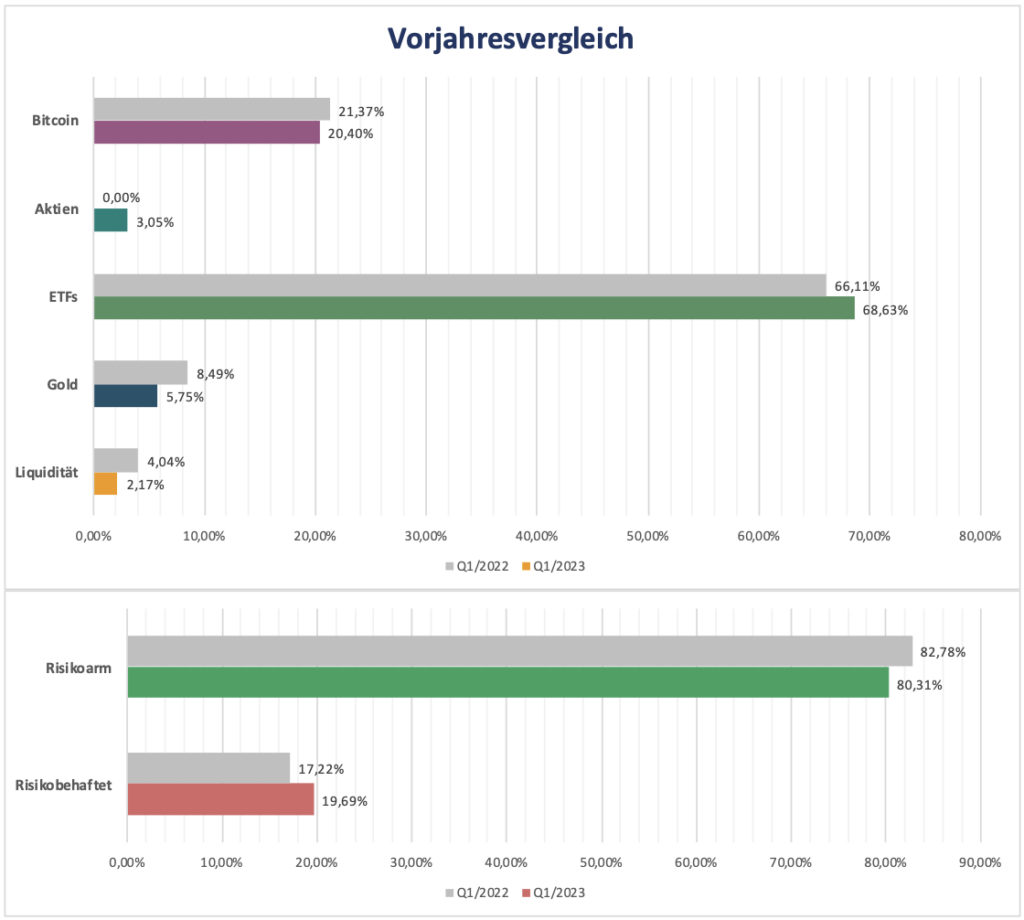

Verglichen mit dem Jahr 2022 stellt man das zunehmend geringer werdende Gewicht von Gold im Portolio fest. Die Bitcoin Allokation ist nahezu unverändert.

Aktien kamen ja erst in Q3 in das Depot hinzu, die Liquidität nahm auch im Vergleich zum Vorjahr etwas ab, zumindest prozentuell.

Die Level 1 Risiko-Allokation entwickelt sich auch auf Jahressicht hin zu einem Risikobehafteteren Depot.

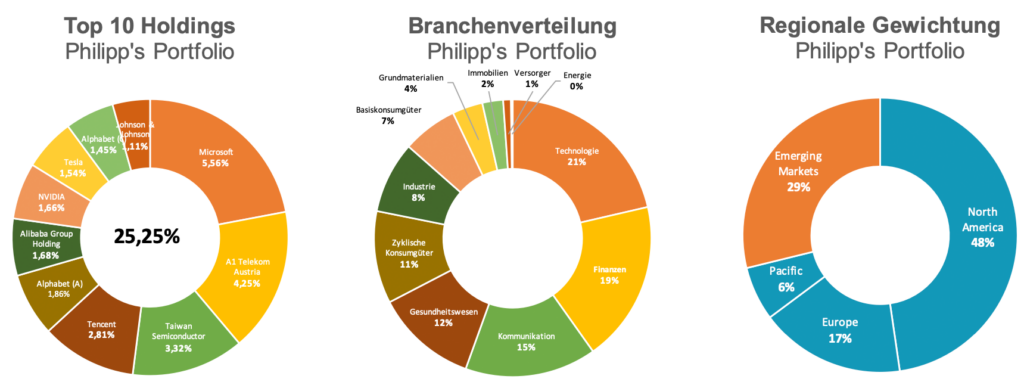

Abschließend kommt mit diesem Quartalsbericht eine neue Analyse hinzu, nämlich der Blick auf die Level 3 Allokation des Wertpapier-Anteils im Portfolio:

Bei der Analyse der Top 10 Holdings sieht man, dass über die Aktien/ETF-Holdings der größte Anteil im Depot an Microsoft geht, welcher im MSCI World das größte Gewicht darstellt. Gefolgt von der Telekom Austria als einzigem Einzeltitel. Auf Platz 3 rangiert ein Wert aus dem MSCI EM ETF, nämlich Taiwan Semiconductors. Gesamt machen die Top 10 Werte 25,25% am Gesamtdepot aus, was schon eine erhebliche Größe darstellt.

Die Branchenverteilung ist ausgewogen, mit den Branchen Technologie, Finanzen und Kommunikation an den ersten drei Positionen mit jeweils zwischen 15% – 20%. Die regionale Gewichtung mit 70/30 SAA passt fast perfekt. 💪🏻

Soviel zu dieser ersten Quartalsanalyse im Jahr 2023 und der entsprechenden FinanzBilanz.