Viele von uns, vor allem auch in meinem Alter sind es gar nicht mehr gewohnt, auf ihren Bankkonten und Sparbüchern Zinsen zu erhalten. Deshalb verwundert es auch nicht, dass viele seit den zahlreichen EZB-Zinserhöhungen in dieser Hinsicht keine Aufstände bei ihren Filialbanken machten. In der Finanz-Bubble sieht das natürlich anders aus. Hier trifft man häufiger auf Zins-Hopper, welche zwischen den besten Angeboten hin und her springen. Mich hat dieses Thema bisher nicht wirklich beschäftigt, da ich in der glücklichen Lage eines sehr attraktiven Altvertrages war:

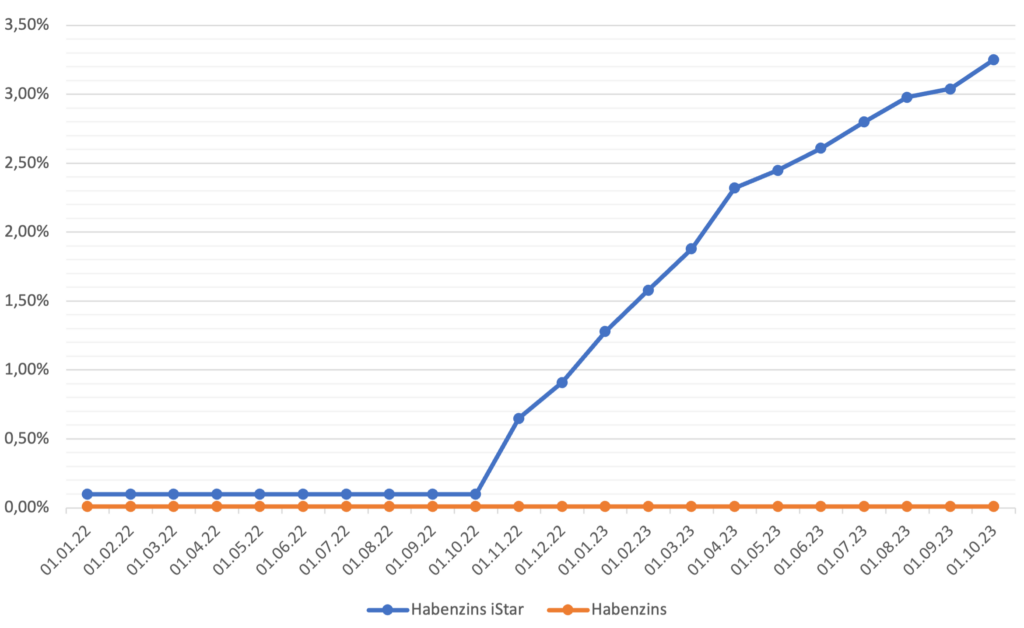

Zuerst war ich vor ca. einem Jahr natürlich erstaunt, als die erste Nachricht in meinem Hypo Tirol Konto einlangte, dass die Zinsen von damals schon guten 0,10% auf 0,65% erhöht werden. Mein iStar Tagesgeldkonto wurde von da an monatlich getreu der Entwicklung des 1-Monats-Euribor angepasst und steht aktuell bei starken 3,25%. Für Tagesgeld ist das schon stark und ich machte mir eher Gedanken darüber, die Zinsen mit Festgeld am Top abzusichern, bevor es wieder nach unten geht. 😉

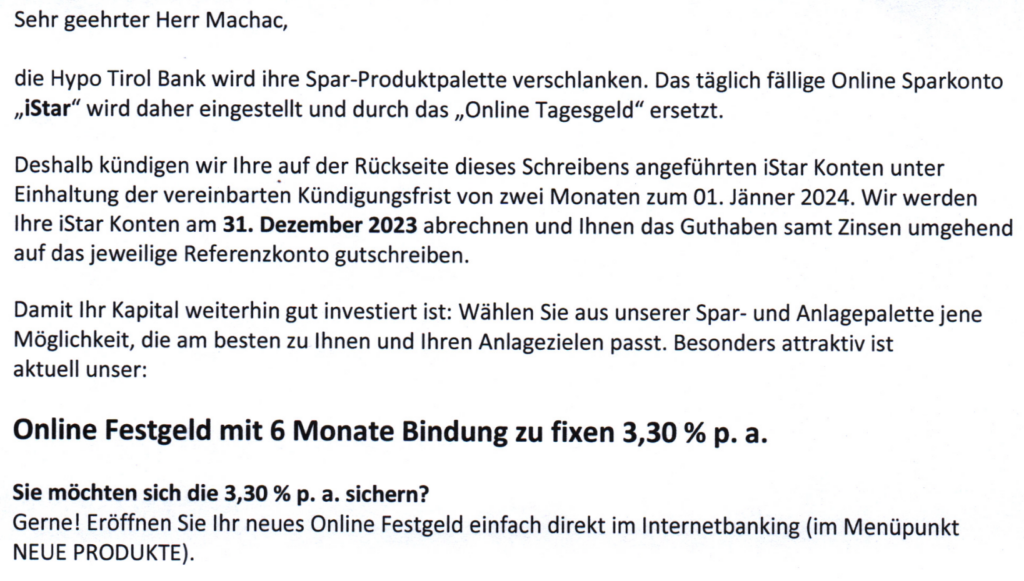

Doch erstens bin ich kein Zins-Spekulant, zweitens ist der Mensch bequem und drittens bin ich aufgrund der Tatsache, dass es sich hier um einen hohen Anteil an Eigenkapital für einen geplanten Baukredit handelt auch nicht wirklich in der Lage, langfristige Bindungen einzugehen. Somit tat ich in erster Linie mal erfolgreich nichts – bis ich gestern im Briefkasten ein „nettes“ Schreiben meiner Hausbank gefunden habe:

Die Spar-Produktpalette zu verschlanken klingt ja nett, aber eigentlich sollte es heißen: „wir wollen nicht mehr so hohe und unberechenbare Zinsen ausschütten und den Gewinn lieber selbst einstreichen“. 🤡

Nachdem ich mich deshalb kurz aufgeregt hatte, weil ich somit nicht nur meine ganze Finanzdokumentation um ein weiteres Konto ergänzen muss *gg*, sondern auch auf dem Tagesgeld ab 01.01.24 dann nur mehr bis zu 2,00% p.a. erhalte, überlegte ich mir meine Alternativen durch. Dabei habe ich mich über die Sparzinsen-Seite meines Vertrauens (sparzinsen.at) erkundigt (Grüße gehen raus an Andreas Greiner) und bin auf das Angebot der Raiffeisenbank St.Pölten gestoßen.

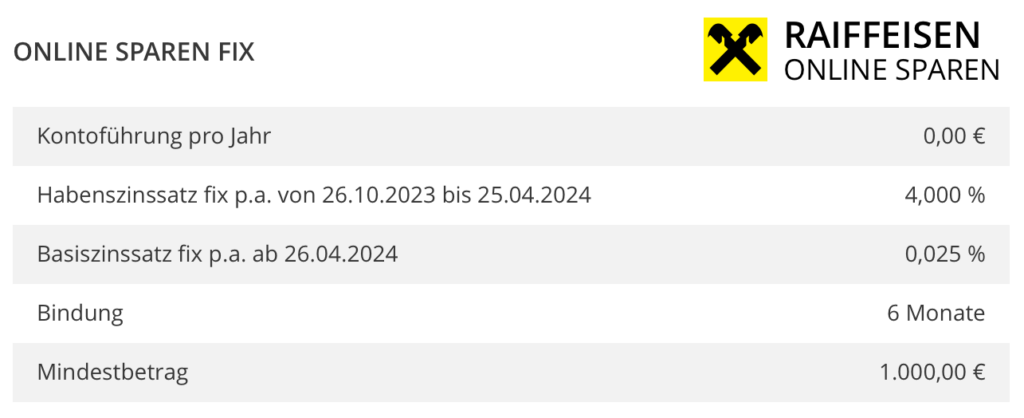

Wenn schon 6 Monate binden, dann wohl auch zu meinem Vorteil und nicht zu lächerlichen 3,3% meiner Hausbank. 😉

Somit habe ich umgehend den Nationalfeiertag genutzt und mein erstes Sparkonto bei einer „fremden“ Bank eröffnet. Der Prozess für die Online-Registrierung ging recht schnell, Dokumente wie ein Herkunftsnachweis konnte unkompliziert hochgeladen werden, das Video-Ident Verfahren war etwas seltsam (zuerst Probleme mit iOS und Safari, dann eine eher unfreundliche Mitarbeiterin an der anderen Seite), nun warte ich auf die Bestätigung der Kontoeröffnung und freue mich auf den ersten ELBA-Login.

Ich bin gespannt, ob ich meinen hohen fünfstelligen Betrag von dem Hypo Tirol Konto via SEPA-Instant einzahlen kann, denn ab nun zählt jeder Tag für die 4,00% p.a. 🤑

Mein Fazit: Nachdem bei der heutigen EZB-Sitzung keine weitere Erhöhung verkündet wurde, kann ich mit den 4,00 % für die nächsten 6 Monate ganz gut leben. Irgendwie habe ich es schon kommen sehen, dass das attraktive, alte Tagesgeldkonto der Hypo Tirol bald begraben wird. Kurzer Ärger weicht beim Gedanken, dass Probleme einfach nur dornige Chancen sind und ich nun neben 0,70% mehr auch ruhiger schlafen kann, da die Einlagensicherung meinen risikoarmen Teil auch 2024 problemlos sichert. On-Top sammle ich neue Erfahrungen und ein bisschen Diversifikation hat noch nie geschadet.

Soviel zu meiner risikoarmen FinanzBilanz am Nationalfeiertag.