Für den Bitcoin war der Oktober ein sprichwörtlicher Uptober 😉, denn während zu Beginn des Monats noch alles ganz normal seitwärts lief, gaben Gerüchte hinsichtlich des BlackRock Bitcoin-ETFs zur Mitte des Monats dem Kurs einen kräftigen Schub nach oben.

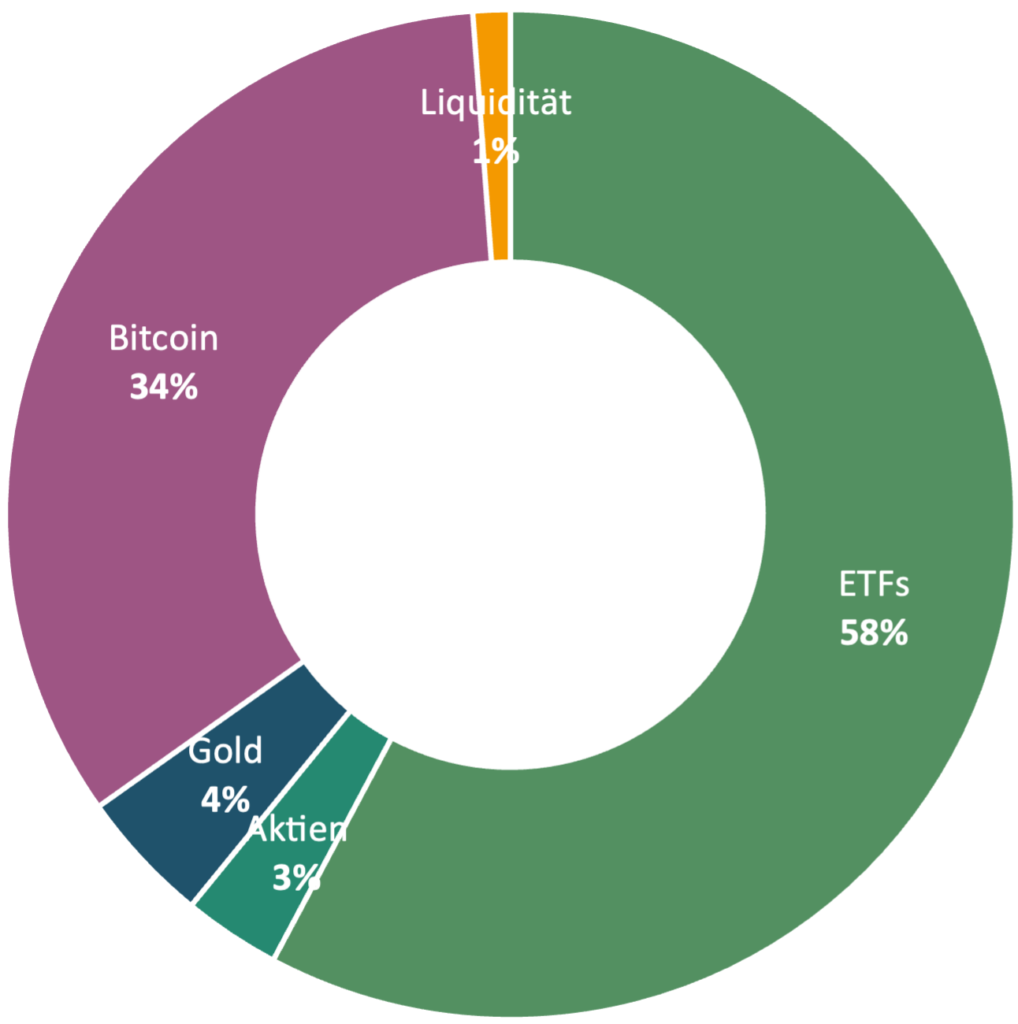

Das wirkt sich natürlich auch entsprechend auf mein Portfolio aus. Zum Ende des letzten Quartals habe ich ja meine SAA angepasst, wodurch BTC nun eine strategische Gewichtung von 30% bekommen hat, der Kursanstieg sorgte jetzt aber bereits im darauf folgenden Monat für eine erneute Übergewichtung der Position.

Auch der Kurs der EuroTeleSites gab nach meinem Nachkauf nach, wodurch die Aktienposition nun immer noch klar unter den strategischen 5% liegt.

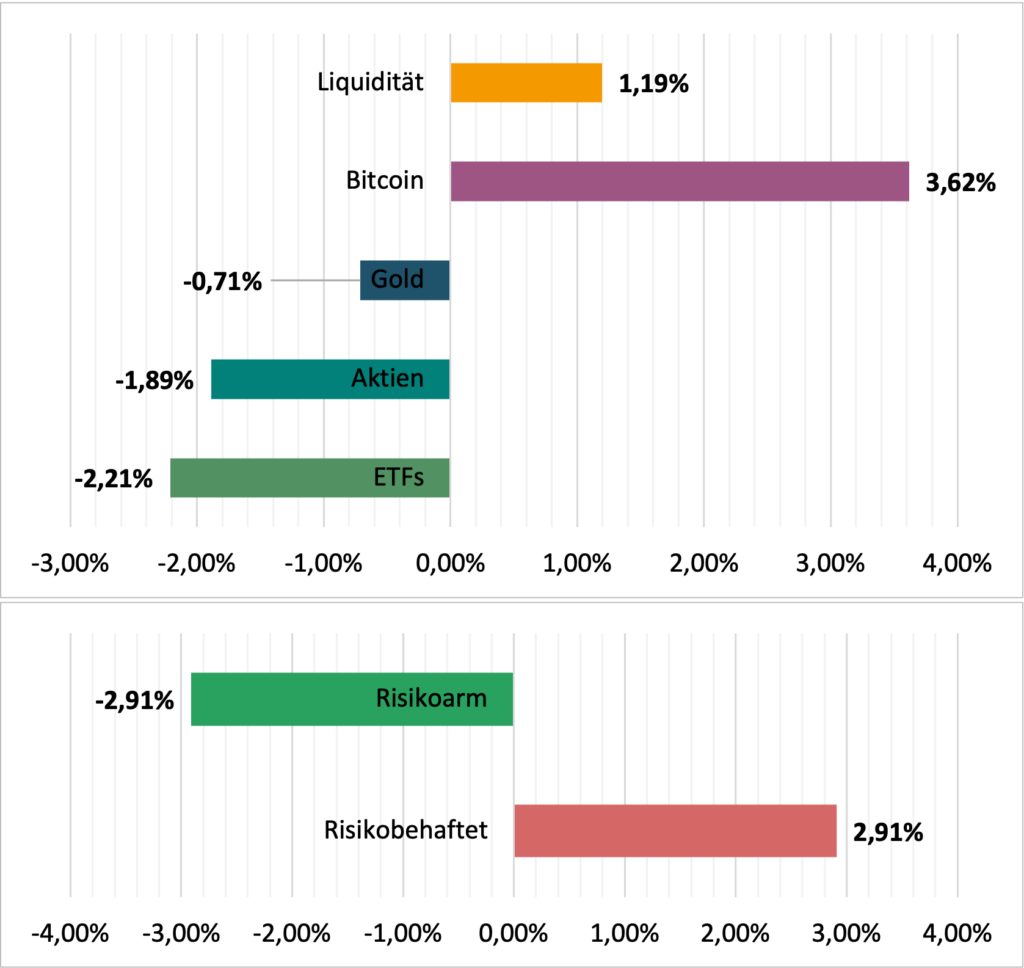

Der Monat hat mich also vor allem gelehrt, dass insbesondere sehr volatile Positionen wie Bitcoin ab einer doch einigermaßen erheblichen zweistelligen Positionsgröße recht schnell in die andere Richtung wachsen können – eine solche Entwicklung war ich aus dem Bärenmarkt natürlich gar nicht mehr gewohnt. 😅

Neben der Auswirkung im risikobehafteten Teil des Portfolios wirkt das natürlich genauso auf die Risiko-Allokation, welche nun schon um knapp 3% verschoben ist.

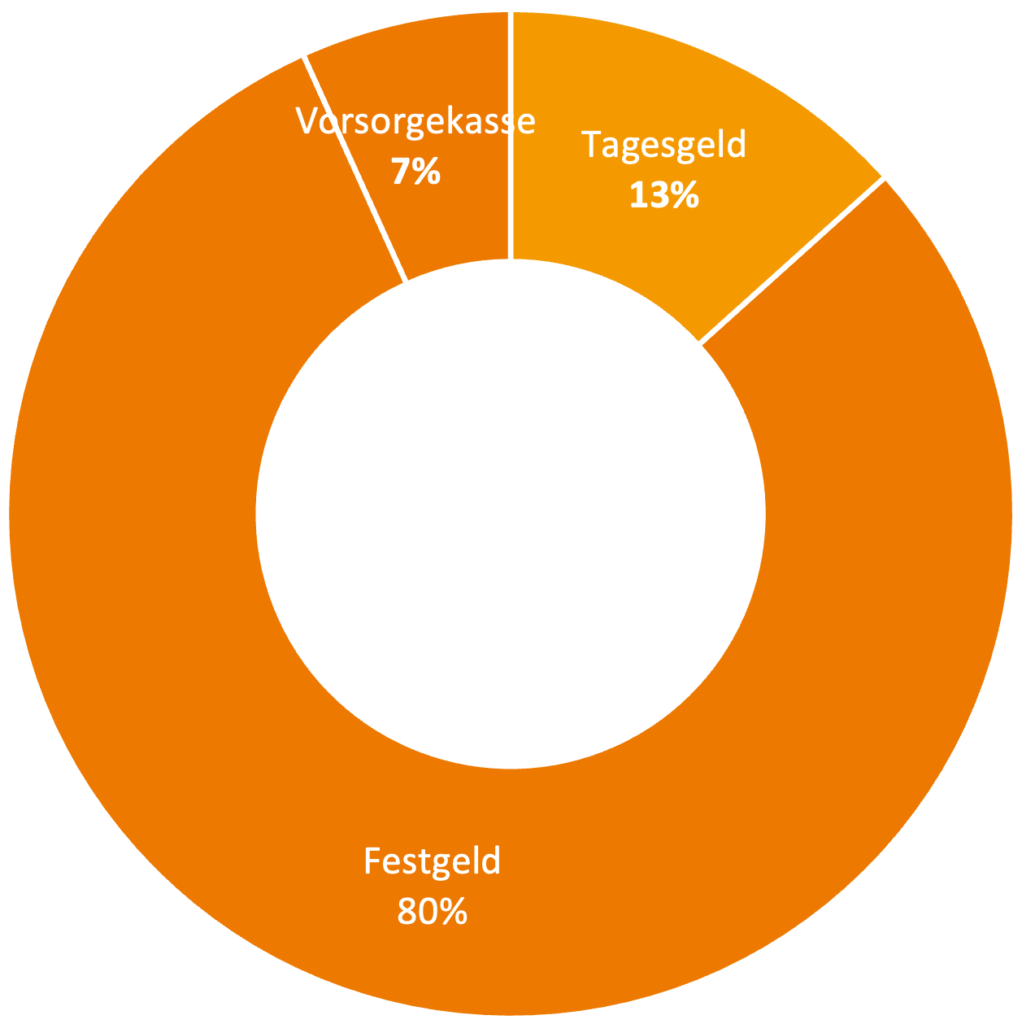

Zur Abwechslung möchte ich nun auch einmal einen Blick auf die Level 2 Allokation des risikoarmen Portfolioanteils werfen.

Denn hier hat sich wie im letzten Beitrag bereits angekündigt nun auch eine größere Veränderung ergeben. Aufgrund der angekündigten Auflösung meines attraktiven Tagesgeld-Kontos durch meine Hausbank habe ich die Chance ergriffen und mir attraktive Festgeld-Zinsen für das nächste halbe Jahr bei einer anderen Bank gesichert.

Damit ist nun der überwiegende Teil meines für den Hausbau gedachten Eigenkapitals nicht mehr liquide. Nur mehr der Notgroschen blieb auf dem Tagesgeld. Nachdem diese Umschichtung aber noch für das ein oder andere graue Haar bei mir gesorgt hat, möchte ich hier noch einen kleinen Erfahrungsbericht zu dem Transfer von (größeren?) Bankguthaben niederschreiben:

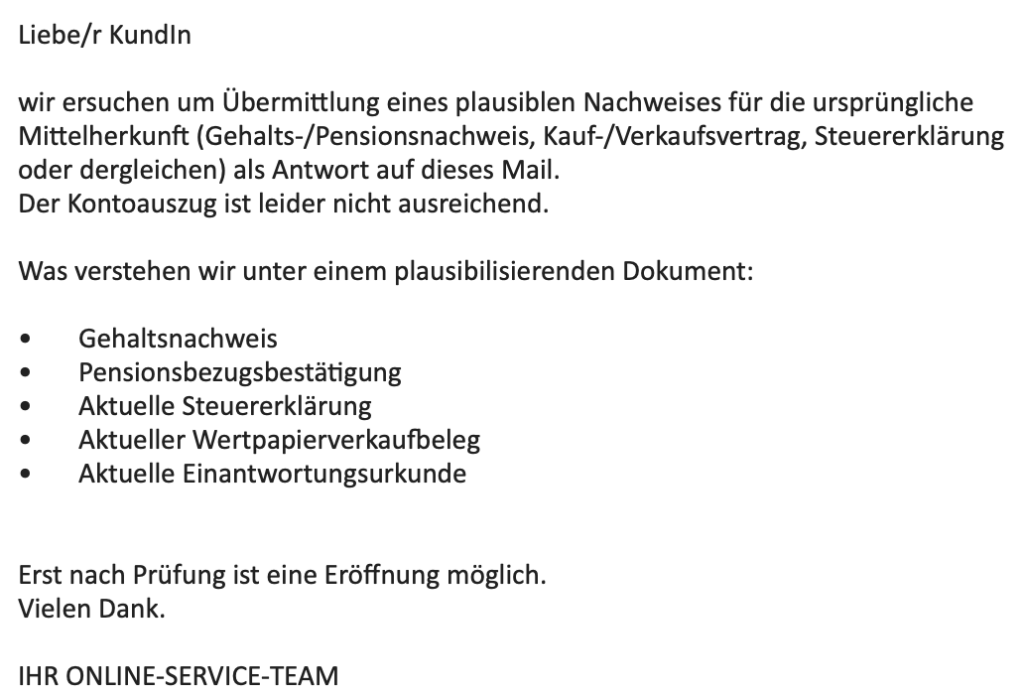

Wer wie ich kleiner Naivling dachte, dass ein Kontoauszug als Nachweis eines Übertrages von einem bereits bei einer österreichischen Bank und auf den selben Namen lautenden Inhaber ausreicht, nope. Grundsätzlich kann ich dem Gedanken von Geldwäsche ja schon die ein oder andere Maßnahme abgewinnen (z.B. Bargeld-Einzahlung ab einer gewissen Höhe, Überweisung fremder Konten etc.), aber diese Vorgehensweise ist meiner Ansicht nach schon etwas überschießend.

Eine Einzahlung ist ja nur von einem Konto auf meinen Namen lautend möglich und kann dann Bank B nicht einfach Bank A vertrauen, dass die das alles gecheckt hat? Nein, ich muss für die Kontoeröffnung nochmals separate Nachweise wie oben beschrieben bringen. Ganz nebenbei, meiner Meinung nach völlig sinnlos daraus die Mittelherkunft abzuleiten. Ein aktueller Gehaltsnachweis von z.B. 2-3k netto soll eine Einzahlung von z.B. 50.000€ bestätigen? Da mag ich lange sparen um den Betrag zu erreichen. 🤦🏻♂️ Mal abgesehen davon, dass diese mir bisher einfach nicht klar gewesene Vorgehensweise Tagesgeld bzw. Festgeld-Hopping für mich ausschließt, schließlich will ich nicht alle paar Monate Hunz und Kunz meine persönlichen Finanzen offenlegen müssen. 🙄

Aber gut, 15 Minuten nach E-Mail am Freitag, 27.10. übermittelt, war ich zumindest positiv überrascht, dass auch am Samstag bei der Raiffeisen gearbeitet wurde, denn am Vormittag erhielt ich das E-Mail, dass das Online-Sparkonto eröffnet wurde. 🎉

Sofort machte ich mich an den Übertrag vom Tagesgeld auf das bei der Raiffeisen angegebene Girokonto meiner Hausbank und wollte mit dem Übertrag starten, dann schon das nächste Problem. 🙈

Wie im E-Mail ersichtlich, kann die Einzahlung nur durch einmalige Überweisung erfolgen. Der gesamte Sparbetrag muss also unter einmal überwiesen werden. Ich als naiver Bürger dachte natürlich, kein Problem, beide Banken unterstützen SEPA-Instant, das geht sicher auch am Wochenende. Aber nein, weder SEPA-Instant noch eine normale Überweisung ist möglich, da der Betrag die maximal zulässigen 30.000€ übersteigt. What? Ich mein, ich hätte ja vielleicht noch damit gerechnet, dass die Transaktion zuerst am Montag von einem Mitarbeiter „manuell“ freigegeben werden muss, aber dass es überhaupt nicht möglich ist die Überweisung zu tätigen, schockierte mich und nervt gleichermaßen. 🙄

Da schätze ich Bitcoin gleich nochmals mehr, denn da kann ich über mein Geld wenigstens so verfügen, wie ich es möchte. Aber gut, dann halt am Montag gleich mit der Bank telefoniert (per Web kann man auch nicht temporär selbstständig das Limit erhöhen), mein Berater hat es dann für einen Tag erhöht, dann gleich die nächste Ernüchterung: SEPA-Instant war dennoch für diesen Übertrag nicht möglich. Ok, stattdessen normale Überweisung und dann ca. 4 Tage nach der Kontoeröffnung am Nationalfeiertag ist das Geld endlich auf meinem neuen Online-Sparkonto eingetroffen und den 4% p.a. steht nun nichts mehr im Wege (hoffe ich 😅). Übrigens habe ich im Zuge der Recherchen auch gelesen, dass alle Transaktionen über 50k zwischen verschiedenen Banken auch dem Finanzamt gemeldet werden müssen, bin mal gespannt ob sich da auch noch wer bei mir meldet…

Das war meine Leidensgeschichte dieser herbstlichen FinanzBilanz.