Kauf niemals aktive Fonds, ETFs sind doch die viel bessere und günstigere Wahl habe ich die Worte zahlreicher Finfluencer immer im Ohr. 😅 Recht haben sie – aber dennoch gibt es Argumente dafür, einen anderen Weg zu gehen. Warum ich meinem bewährten ETF-Portfolio dennoch den Standortfonds Österreich (AT0000A1QA38) beimische, erfährst du in dieser ersten FinanzBilanz im Jahr 2024. 😉

„Man, man, man, also der muss doch immer was an seinem Depot herumschrauben!!“ wird sich jetzt der ein oder andere Leser, oder die ein oder andere Leserin denken – fair Point. 😋 Aber ich habe Argumente (klar, die hat man immer, sonst würde man sich seine sprunghaften Entscheidungen ja nicht schönreden können ^^), die sich primär gar nicht um mich drehen.

In meinem Umfeld sehe ich immer wieder junge oder auch ältere Leute, die sich der Probleme bewusst werden (Altersvorsorge, Inflation, etc.) und deshalb entscheiden, mit dem Investieren zu beginnen. Ich dachte mir lange Zeit, dass dies schon ausreichend ist, um auf einem glücklichen Weg bis ins hohe Alter am Kapitalmarkt erfolgreich aktiv zu sein. Doch NEIN, meine Erfahrung zeigt, dass es nicht beim schnöden ETF-Sparplan auf ein, zwei oder auch von mir aus drei ETFs bleibt. Man mischt Einzeltitel dazu, einen von zahlreichen Themen-ETFs, das Gold-Zertifikat und dann – ich trau es mich ja fast schon gar nicht aussprechen – lacht einen das erste Hebelzertifikat an. Tja, doch nur mit 50€, nicht so wild … ganz klar, die Broker verdienen halt mit einem Sparplan so wenig, dass man keine Hippen Abendveranstaltungen mit Buffet abhalten kann, Neukunden-Aktionen finanzieren oder Gewinnspiele etc. 🤦🏻♂️

Der Broker will jeden von uns ins Handeln bringen und es braucht sehr viel Disziplin dem zu widerstehen. Als ich damals mit Bitcoin bei BISON gestartet habe war auch mir klar, dass da das Shitcoin-Casino wie ein Süßigkeitenladen ist. Mittlerweile gibt es so viele Coins, so viele Push-Benachrichtigungen über Kursentwicklungen, immer mehr Gamification mit farbigen Charts und so weiter … wenn ich einem Einsteiger diese App für Bitcoin empfehle, ist die Wahrscheinlichkeit sehr hoch, dass er auch Coin XY mal probiert und damit sein Geld verbrennt… Dem gegenüber ist 21bitcoin ein Segen! Kein Hype, keine Push-Benachrichtungen, keine farbigen Charts die einem den Mund wässrig machen. Keine Coins die es im nächsten Zyklus vielleicht schon gar nicht mehr gibt. Einfach solide Features, Bitcoin-only, passt schon. 🥰

Wenn ich mir die Flatex Next App ansehe und schaue, wie mein Umfeld „investiert“ ist, sind die Broker im Aktienumfeld ja genau derselbe Süßigkeitenladen. Zwar etwas regulierter, mehr „nervige“ Fragen, welche den ein oder anderen vom schnellen und überstürzten Kauf abhält, aber nicht auf Dauer. Auch dort wird massiv aktiv gehandelt, die Versuchung ist einfach zu groß. Ich möchte wie bei Bitcoin meinem Umfeld aber auch eine Empfehlung geben können, bei der ich sage: „Schau, Sparplan einrichten und laufen lassen, schau gern mal in die App, muss aber nicht sein.“ und ich kein schlechtes Gewissen haben muss, dass die App-Nutzung zum nächsten „Top-Trade“ verleitet! So, langes Intro, aber um so etwas ruhigen Gewissens auch im Familien- und Freundeskreis empfehlen zu können, sollte man selbst Erfahrung und „Skin in the Game“ haben. Deshalb muss ich es halt auch kaufen. ^^

Sunrise kenne ich schon recht lange, vor allem weil sie einen sehr guten Podcast haben, welchen ich seit geraumer Zeit verfolge und bei dem schon zahlreiche Top-CEOs aus unserem Land zu Gast waren. Das österreichische Unternehmen um den Gründer und Fondsmanager Thomas Niss habe ich als sehr konträren Ansatz zu vielem, was aktiv am Markt keucht und fleucht, wahrgenommen. 👍🏻

Auch im Bezug auf die Kosten, welche für mich natürlich als erprobter Finanz-Excel-Freak immer ein Thema ist, scheint mir das Angebot als fair. Kein Ausgabeaufschlag, kein Rücknahmeaufschlag, keine Depotgebühren, keine Kauf- oder Verkaufsgebühren, keine Mindestlaufzeit, einzig und allein bis zu 1% jährliche Gebühren, mit welchen alles abgedeckt ist und aus denen auch etwaige Vermittlungs-Provisionen bezahlt werden.

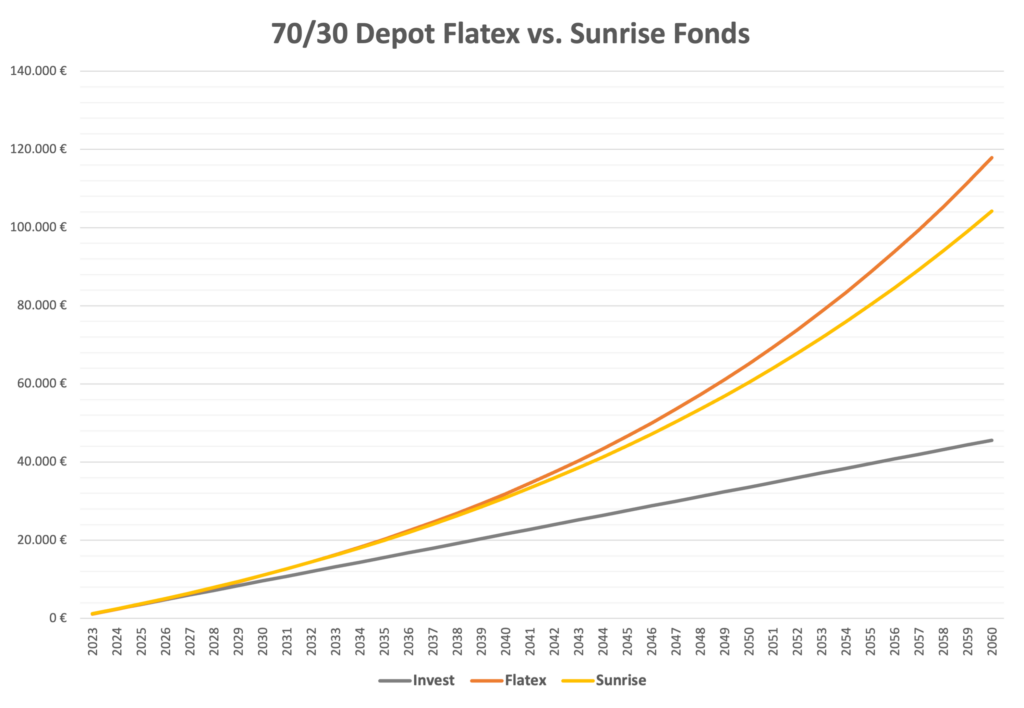

Und im Endeffekt macht Flatex sowas ja auch, wenn natürlich via TER bezahlt und zwischen 0,2%-0,4% und 0,95% (aktuell bei Sunrise) schon auch langfristig ein Unterschied ist. Ich hab das mal in obigem Chart auf die nächsten knapp 40 Jahre (bis zu meinem Pensionsantritt, haha) ausgerechnet und es schauen natürlich schon theoretisch ein paar Tausender mehr raus bei Flatex, doch langfristig ist es fair und vermutlich immer noch günstiger als im Süßigkeitenladen „Broker“ sein Geld mit Zertifikaten, Aktienkäufen und Aktienverkäufen oder sonstigen Blödeleien zu verschenken. 😉 Leben und Leben lassen sag ich da nur… Kleiner Vorteil gegenüber ETFs, die thesaurierend sind: Kein Nachschießen für Vorabsteuer (AgE) nötig, was bei Neulingen ja auch oft für Verwirrung und Liquidititätsengpass sorgt.

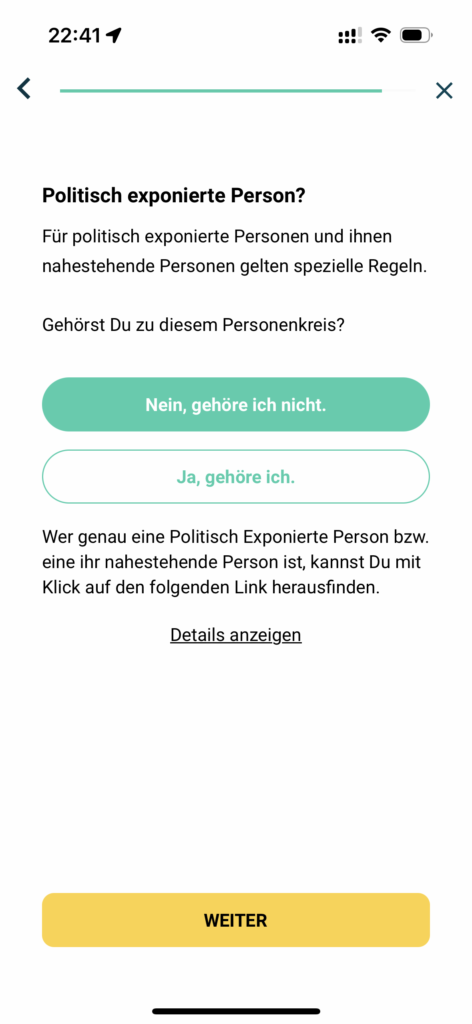

Interessant für mich war bei der Eröffnung der doch etwas vereinfachte Onboarding-Prozess. Weniger Risikofragen, klar der Fonds darf auch praktisch nichts machen ausser Aktien kaufen. Bezüglich Einkommen wurde nur gefragt ob Angestellt oder Selbstständig, ob auf „eigene Rechnung“ gehandelt wird und ob das Geld aus dem Einkommen oder Erbe etc. kommt. Also keine Frage nach der Höhe der geplanten Investition oder der Höhe des Einkommens, was sonst oft schon der erste Hemmschuh ist. Spannend war für mich die Frage ob man zum Kreis exponierter Personen gehört, das hatte ich bisher noch nie irgendwo gesehen. 😅 KYC geht ohne Video-Ident, nur ein paar Fotos sind zu machen.

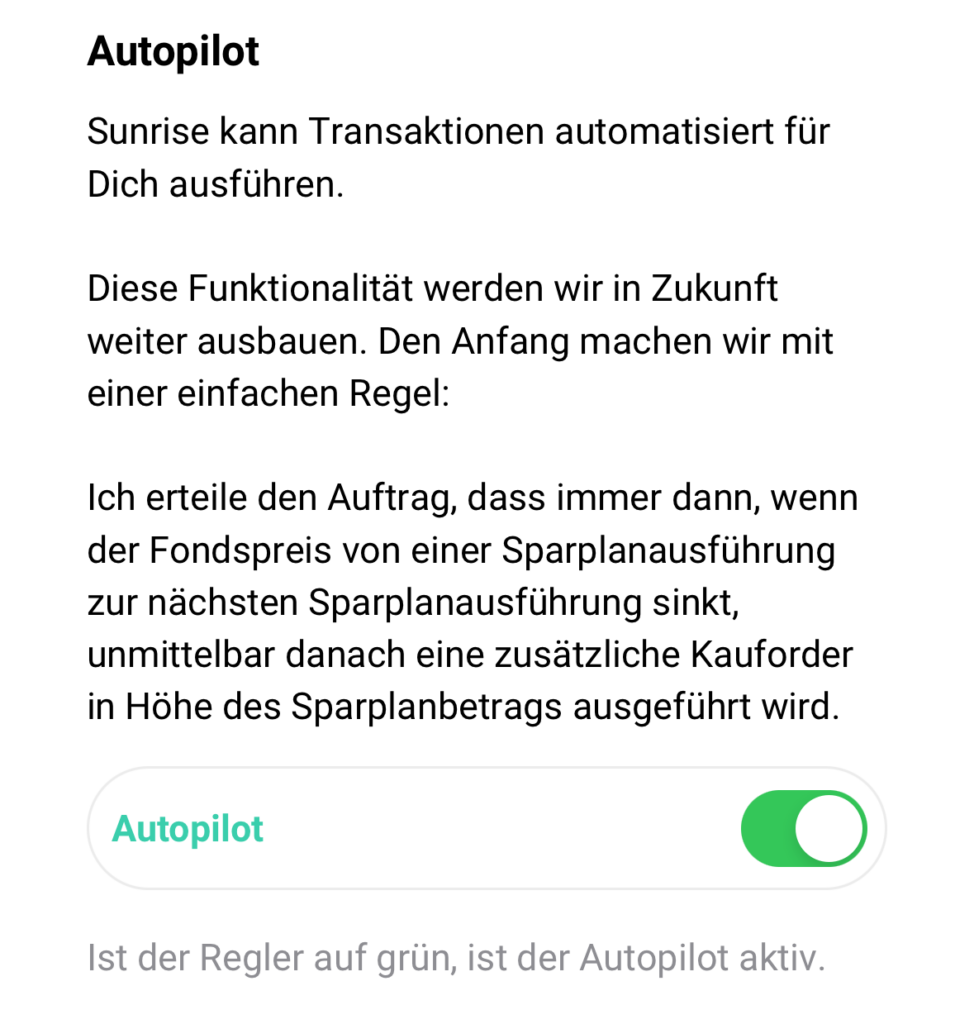

Grundsätzlich bietet die App auch nette Features wie den Autopiloten, welcher bei fallenden Kursen zwischen Sparplan-Ausführungen die Investition verdoppelt, also quasi antizyklisch investiert und damit die Anlegerrendite in schlechten Marktphasen langfristig erhöht. 🤟🏻

Auch wird in der App nicht mit Charts und Kursverläufen gespielt, sondern mehr mit fundamentalen Infos. Man bekommt News und anschauliche Kennzahlen zu den Unternehmen des Fonds, sieht deren Dividenden, kann selbst abstimmen welche Titel einer Sparte man persönlich nachhaltiger findet, die schlechtesten werden dann auch entfernt, etc.

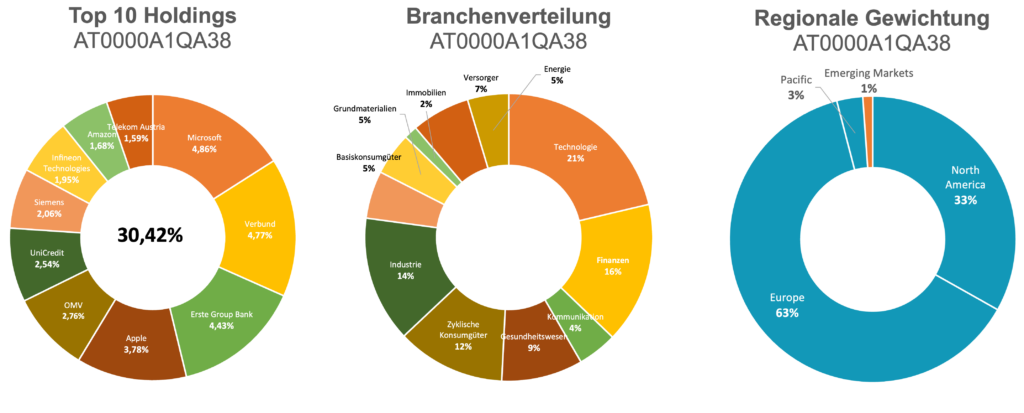

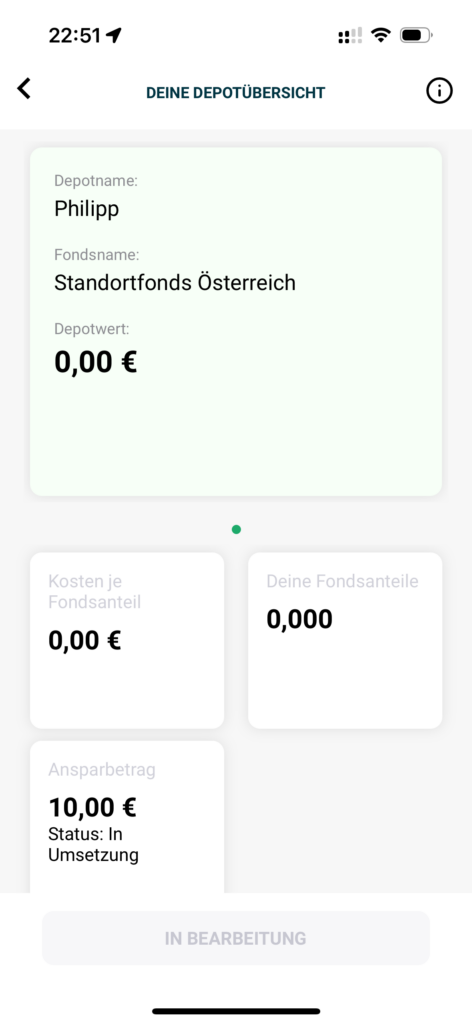

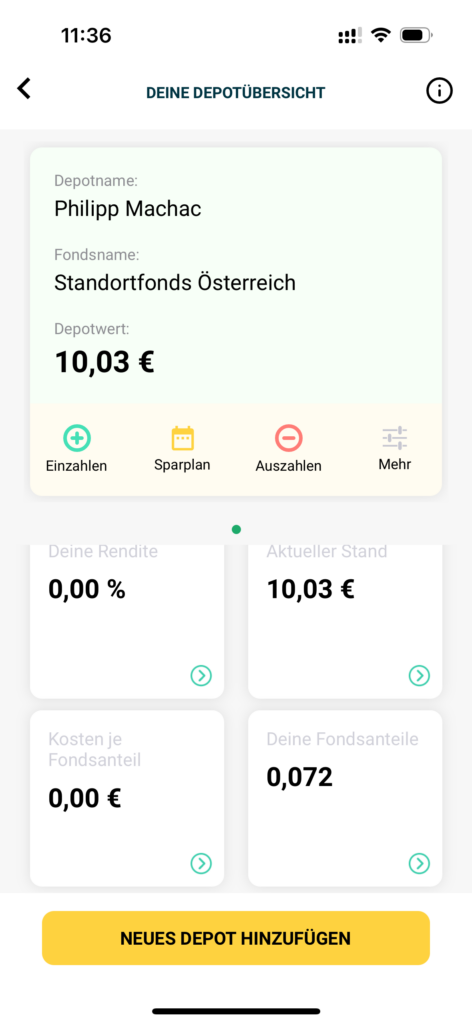

Grundsätzlich bietet Sunrise aktuell nur zwei Fonds, wobei für Österreicher automatisch der „Standortfonds Österreich“ benützt wird. Ich habe schon ein wenig überlegt, wie schlau es ist, jetzt hinsichtlich meinem KISS (keep it simple and stupid) Ansatz eine weitere Position beizumischen. Doch dann hat mich schon ein Punkt überzeugt, an dem ich in meinem Portfolio schon länger arbeiten bzw. schrauben wollte, nämlich die Amerika bzw. Europa Gewichtung. Wie wir wissen ist der MSCI World sehr US-lastig. Das stört mich ein wenig…meine Emerging Markets Gewichtung steuert dem entgegen, aber reduziert natürlich auch den Europa-Anteil und ohne einen Home-Bias zu haben identifiziert man sich mit heimischen Unternehmen halt schon mehr… und z.B. den ATX beimischen ist halt auch so eine Sache.

Naja, im Prinzip kommt mir hier die Sunrise Geschichte etwas gelegen, weil mit dem Aufbau einer Position welche zu 30% in AT und zu über 50% in Europa investiert ist, kann ich den Europa-Anteil doch etwas erhöhen. 🤗 Zu klein bringt aber auch wieder nix, deswegen starte ich jetzt mal und schau wie es sich entwickelt, bis 10% Anteil am Wertpapier-Depot wäre ich recht entspannt. Dann wäre es halt inkl. der Aktien irgendwas bei 55% MSCI World, 30% MSCI EM, 10% SFAT und 5% AT-Aktien. Mal sehen 😊

Die App schaut grundsätzlich sehr simplifiziert und sachlich, aber dennoch optisch ansprechend aus. Ein Unterschied bei dieser Art der Fonds ist es natürlich, dass diese nicht börsengehandelt sind und deshalb der Kauf/Verkauf nur direkt über die „Bank“ erfolgen kann. Bei Sunrise gibt es nichtmal ein Verrechnungskonto, die Käufe werden von Sunrise mittels SEPA-Lastschrift vom Girokonto abgewickelt. Nachteil: Manuelle Käufe dauern gefühlt ewig, exkl. Wochenende waren es bei mir dann doch zwei bis drei Werktage, für den Sparplan aber vollkommen irrelevant. 😉

Der Fonds und damit meine Anteile zählt natürlich auch als Sondervermögen und wird bei Sunrise von der Raiffeisen Bank International verwahrt.

Auch der eingebaute Support-Chat reagierte innerhalb von Minuten auf meiner erste Frage, also bisher alles sehr überzeugend und ich glaube, ich habe ein Tool gefunden, welches ich meinem Umfeld wärmstens empfehlen kann, um einfach und ohne Ablenkung für das Alter vorzusorgen. 🥰

Wenn mich und meine Arbeit hier jemand unterstützen möchte, 7€ zum Einstieg bei Sunrise erhalten möchte und auf den Geschmack gekommen ist die App zu probieren, der darf gerne meinen Freunde-Werben-Code „sun-rdpta“ bei der Registrierung verwenden.

Ansonsten werde ich weiter von meiner Reise mit dem SFAT (Standortfonds Österreich) berichten und schließe hiermit meine erste FinanzBilanz 2024. 🥳