Alle Jahre wieder trifft im Frühjahr die Kontoinformation der betrieblichen Vorsorgekassen (BVK) bei jeder Österreicherin und jedem Österreicher ein. Besser bekannt ist diese Art der Pensionsvorsorge unter „Abfertigung neu“ und gilt für alle Arbeitnehmer seit 2003. Die geleisteten Beiträge der Arbeitgeber für ihre Arbeitnehmer entsprechen 1,53% des Monatsbrutto inkl. Sonderzahlungen.

Nicht neu ist hingegen die Kritik gegen diese Art der Vorsorge, nicht zuletzt aufgrund seiner schlechten Performance.

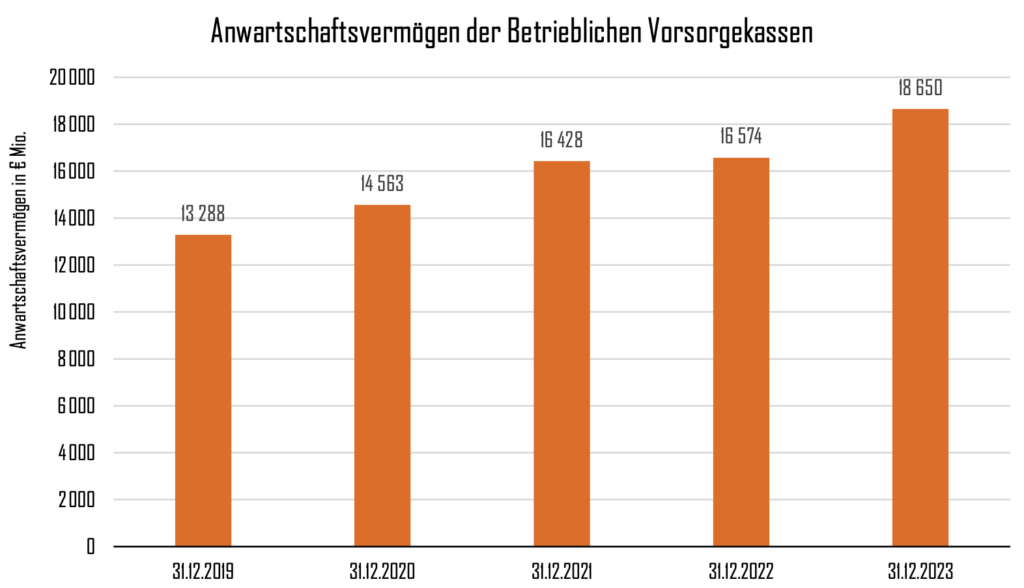

Nach den Zahlen der FMA war das verwaltete Anwartschftsvermögen der Vorsorgekassen in Österreich stetig steigend und liegt nun bei € 18.650 Mio.

Insgesamt sind acht Anbieter auf dem Markt in Österreich vertreten:

- Allianz Vorsorgekasse AG

- APK Vorsorgekasse AG

- Bonus Vorsorgekasse AG

- BUAK Betriebliche Vorsorgekasse GesmbH

- Fair-Finance Vorsorgekasse AG

- Niederösterreichische Vorsorgekasse AG

- Valida Plus AG

- VBV-Vorsorgekasse AG

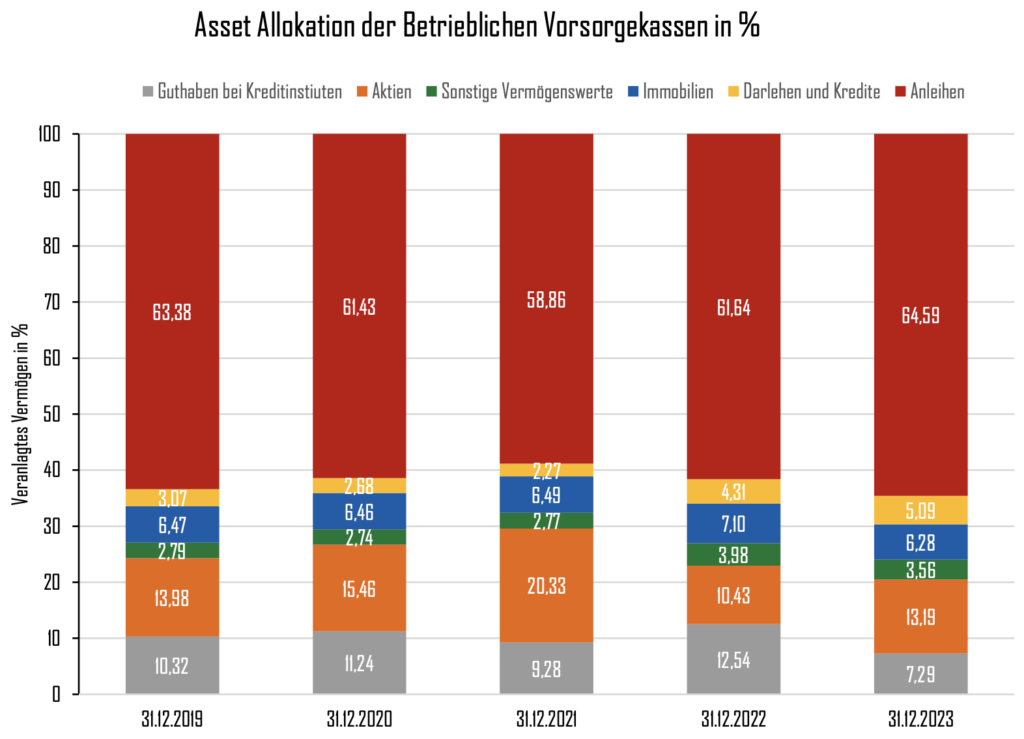

Allen gemeinsam ist eine Problematik, welche wir als Privatanleger von den meisten institutionellen Anlegern (Versicherungen etc.) kennen. Die Vorsorgekassen müssen einerseits jederzeit individuelle Auszahlungen an antretende Pensionisten begleichen und zudem eine Absicherung für diese erzielen, da zumindest die eingezahlten Beiträge der AG als garantierte Anwartschaft (praktisch jederzeit) ausgezahlt werden müssen.

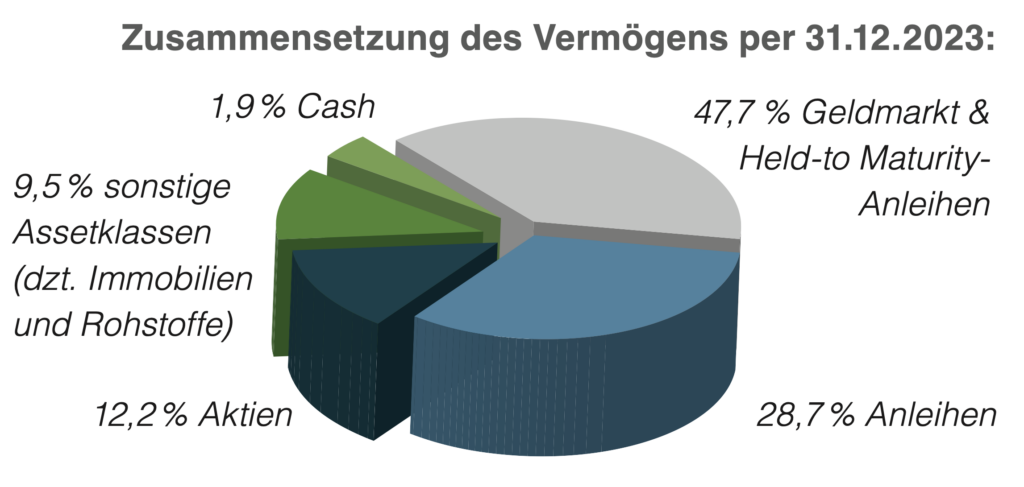

Deshalb ist der überwiegende Teil des Vermögens in Anleihen und Geldmarktinstrumenten veranlagt, welche als relativ risikoarm aber auch per Definition keine überragende Rendite erwirtschaften können. Dies sieht man auch an diesem Kuchendiagramm meiner Vorsorgekasse BONUS, welche letzte Woche als Veranlagungsinformation bei mir eingetroffen ist.

Es wird also der grundsätzliche Vorteil, dass das Geld vor allem bei langjährigen Arbeitnehmern bzw. durch den Anreiz der geringeren Versteuerung bei Auszahlung erst zur Pension benötigt wird, dennoch zu wenig im weltweiten Kapitalmarkt bzw. der Weltwirtschaft veranlagt.

In meinem Fall erreicht die Einzahlung nun schon das zehnte Jahr, ein guter Zeitpunkt also um sich das ganze mal etwas näher anzusehen, zumal ich ja eine gewisse Schwäche für Diagramme und Kennzahlen entwickelt habe.

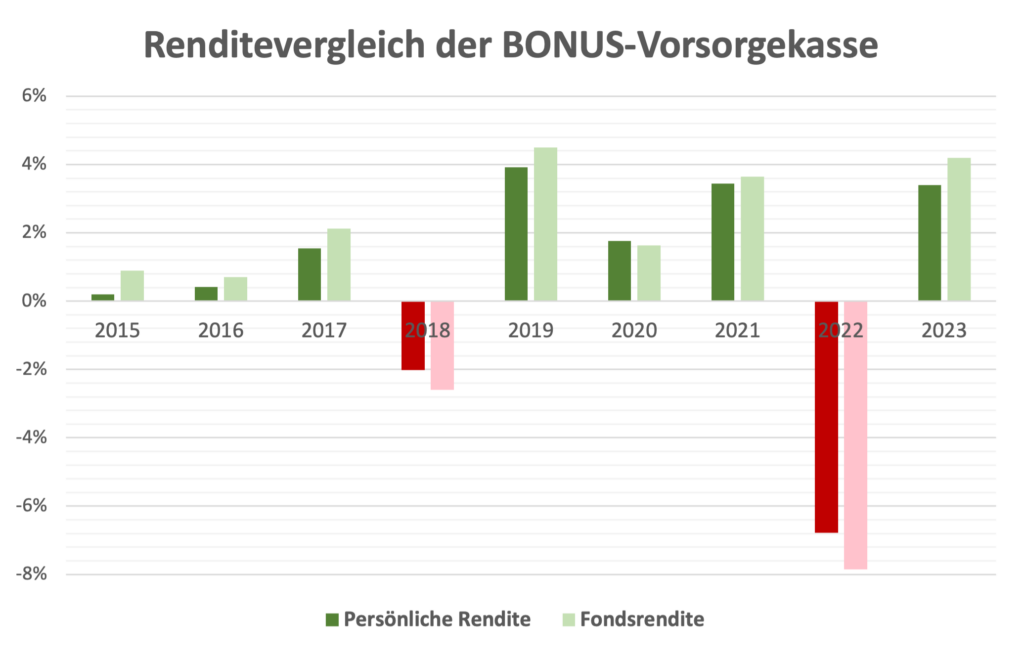

Sieht man sich also den Renditevergleich zwischen dem Fonds und meiner persönlichen Rendite an (basierend auf dem Durchschnittskosteneffekt der monatlichen Einzahlungen) stellt man fest, dass die persönliche Rendite meist schlechter abschneidet. Zwar wird auch in den negativen Jahren weniger Verlust erziehlt, dennoch schadet es langfristig.

Für meine neun Jahre seit meinem Arbeitsbeginn 2015 ergibt sich also eine persönliche Rendite von 0,66% p.a., wo hingegen für den selben Zeitraum die Performance des Fonds p.a. bei 0,81% liegt. So und so ist diese Performance in einem doch beachtlichen Veranlagungszeitraum unterirdisch. Zumal sich die Vorsorgekassen diese „Leistung“ auch üppig vergüten lassen. Neben 0,30% an Kosten der SV-Träger muss bei der Bonus in den ersten fünf Jahren 1,90% pro Jahr abgegeben werden, in den zweiten fünf Jahren 1,40% und erst ab dem 10. Jahr ist die Verwaltungsgebühr mit 1,00% in einem akzeptablen Rahmen.

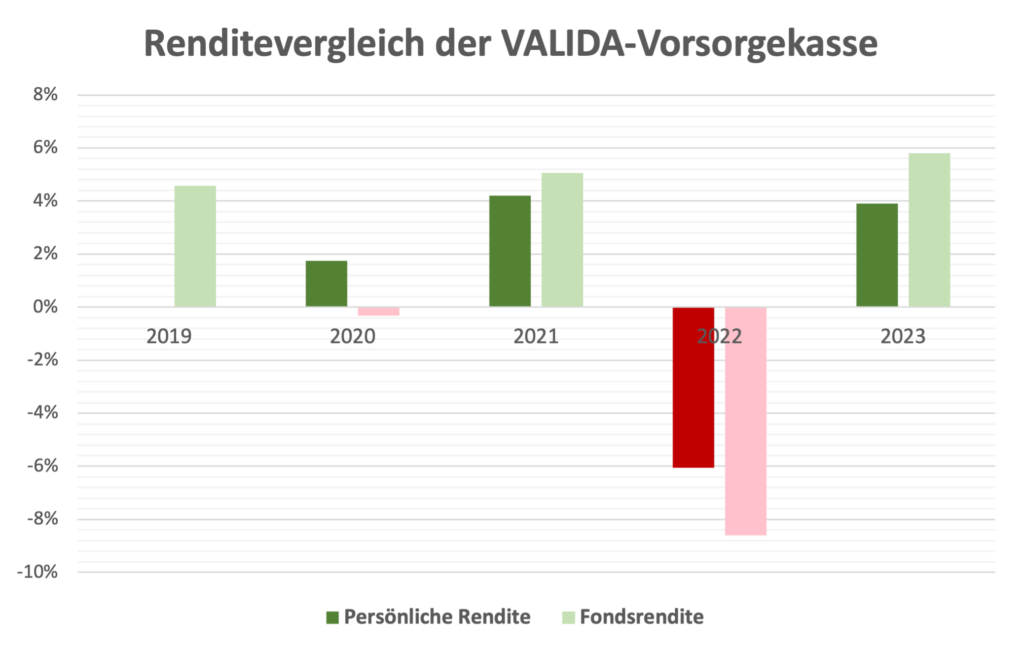

Doch die Bonus Vorsorgekasse ist damit nicht allein, auch wenn ich mir die Zahlen meiner Partnerin bei der Valida Vorsorgekasse ansehe, zeigt sich ein analoges Bild. Nach fünf Jahren ist die persönliche Rendite bei 0,77% p.a. wo hingegen die Fondsrendite p.a. bei 1,30% abermals zumindest etwas besser liegt.

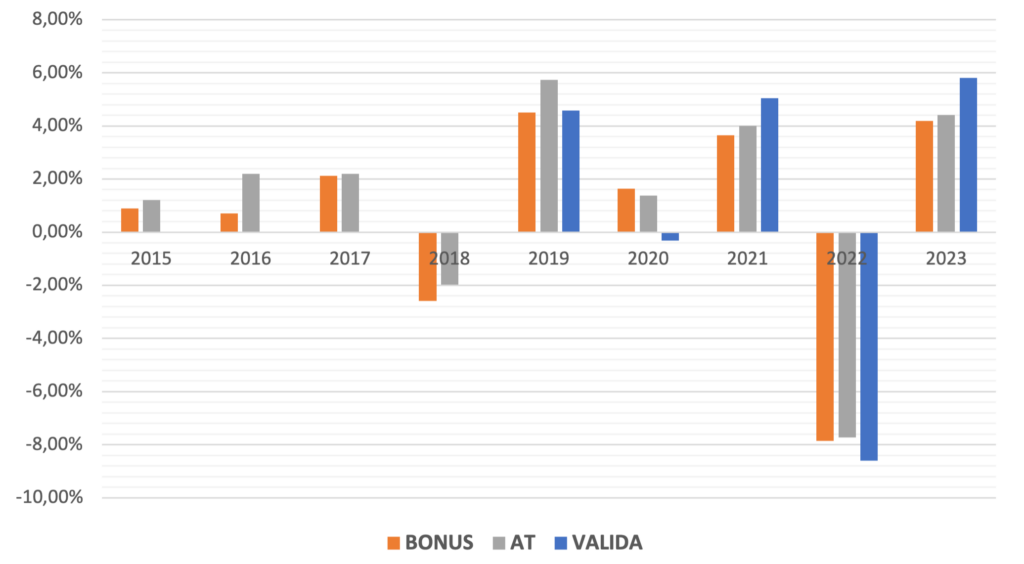

Hinsichtlich der Kostenstruktur, welche per Gesetz zwischen 1,00% und max. 3,50% liegen darf, hat sich die Valida neben den 0,30% für den SV-Träger für einen gleichbleibenden Satz von 1,50% p.a. entschieden, unabhängig der Veranlagungsdauer. Die höheren Kosten sind also wie in der nachfolgenden Grafik ersichtlich zumindest durch eine bessere Performance in den letzten Jahren sowohl im AT Vergleich aller Kassen (Zahlen der OeKB), als auch gegenüber der Bonus Vorsorgekasse akzeptabel. 😉

Während also die Bonus nur bei 0,81% p.a. im Betrachtungszeitraum liegt, ist der AT Durchschnitt bei 1,27% und seit 2019 die Valida bei 1,30%. Allerdings hat sich eben auch gezeigt, dass bei beiden Beispielen die persönliche Rendite zwischen 0,15% und 0,53% schlechter war als die des Fonds. 🙈

Tja, dennoch sammelt sich hier Jahr für Jahr ein Betrag an, welcher dann zumindest nur mit 6% Lohnsteuer bei Auszahlung (Stand 2024) belastet wird, die private Säule zur Altersvorsorge kann dies dennoch keinesfalls ersetzen, zumal aufgrund der schlechten Performance nicht einmal langfristig die Inflation von 2% geschlagen werden kann.

Das war es mit diesem einmal etwas anderen Thema zur betrieblichen Altersvorsorge im Rahmen einer weiteren FinanzBilanz.