Es ist ja das erklärte Ziel vieler Investoren, den Markt mit den persönlichen Investment-Entscheidungen zu schlagen. Ob dieses Ziel allerdings auch erreicht wird, steht auf einem anderen Blatt und sollte von jedem auch ehrlich hinterfragt und überprüft werden. 😉

Wenngleich ich nicht zu den Personen gehöre, welche glauben den Markt schlagen zu können ist das Thema Benchmarking schon eines, das ich spannend finde. 🤗

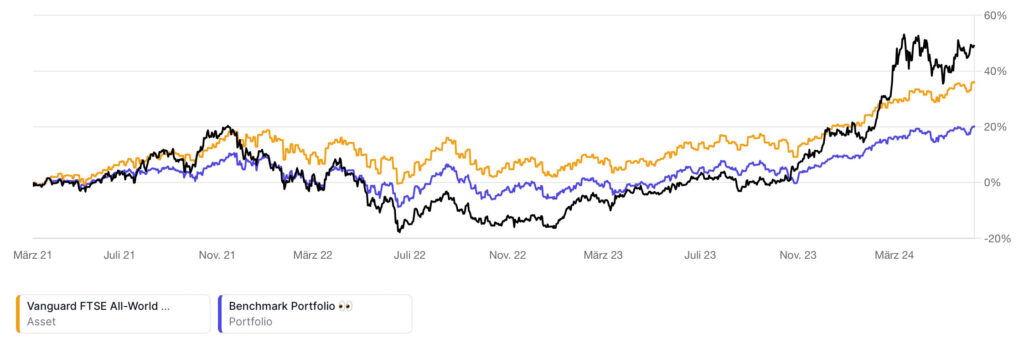

Nach knapp drei Jahren meiner Investment-Karriere ist es also auch mal Zeit für mich, in das Thema etwas fundierter einzusteigen. Nachdem der heilige Gral des Investierens immer noch das Welt-Portfolio ist (zumindest laut der Experten die keine Trading-Kurse und Wunderwuzi-Produkte verkaufen wollen), habe ich natürlich auch dies als Benchmark angesetzt – den Vanguard FTSE All-World (ISIN IE00BK5BQT80 | WKN A2PKXG). Wichtig in meinem Fall ist auch, hier den thesaurierenden ETF zu nutzen, denn schließlich ist auch meine 70/30-Kombi thesaurierend und nicht ausschüttend, was über einen längeren Zeitraum natürlich zu Unterschieden führen würde, da ich die Ausschüttungen schwer tracken kann/will.

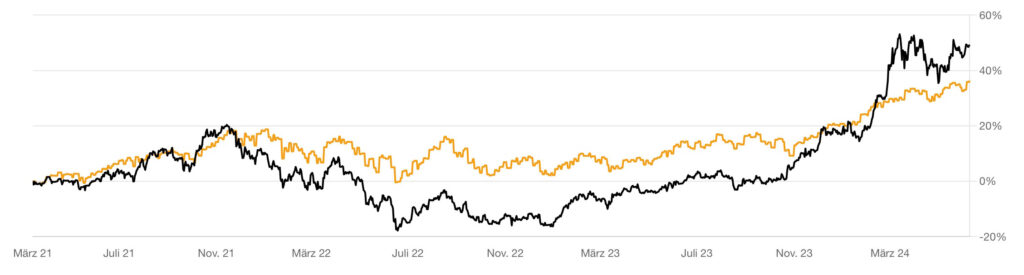

In obigem Chart ist also der Vergleich zwischen meinem Portfolio und dem FTSE All-World abgebildet, welcher recht einfach mit z.B. Parqet durchgeführt werden kann. Dies ist neben dem Welt-Index auch mit einem S&P 500 oder auch einem DAX etc. möglich.

Wie man hier gut erkennen kann, sind die beiden bis 2022 recht ähnlich gelaufen, dann hat mein Portfolio ziemlich nachgelassen und erst Ende 2023 wieder aufgeholt und entsprechend den Vergleichs-Index überholt. Stand Heute also steht mein Depot bei einer Performance von ca. 48%, der Index FTSE All-World bei 36% und damit habe ich den Markt um 12% geschlagen. \o/

Das Problem dieser Vergleiche ist allerdings, dass von vielen Investoren ein Punkt ausser acht gelassen wird. Die Fondsrendite ist nicht gleich der Anlegerrendite!! Warum? Wir als Investoren haben meist Sparpläne laufen und investieren über die Jahre mal zyklisch, mal antizyklisch aber auf jeden Fall nicht das ganze Kapital auf einmal. Vergleiche wie oben sind also leider schlecht, da hier immer davon ausgegangen wird, dass das gesamte investierte Kapital zu Beginn veranlagt wurde. Bei fallenden Kursen verbessert sich also die Anlegerrendite, bei steigenden Kursen wird sie jedoch schlechter und nachdem der Markt langfristig steigen sollte ist die Anlegerrendite bei Sparplänen zwangsläufig schlechter als die reale Rendite des Fonds/Index.

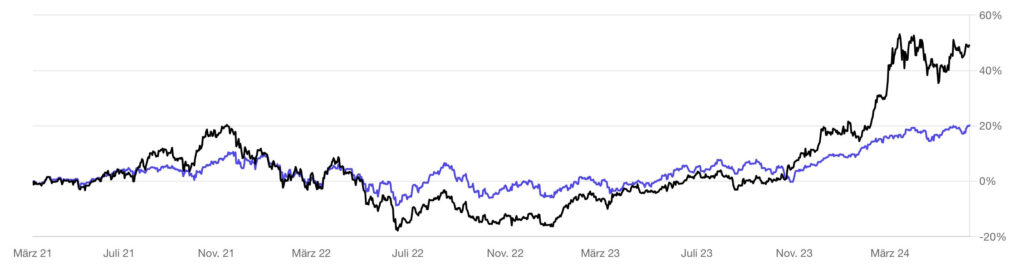

Um dieses „Problem“ zu lösen muss also etwas gemacht werden, dass Sumit von Parqet immer den „Was-wäre-wenn-Vergleich“ nennt. Also ein Vergleich, was passiert wäre, wenn der Betrag des Portfolios zu den exakt selben Zeitpunkten und den exakt gleichen Beträgen statt in die Werte des Portfolios in z.B. den FTSE All-World investiert worden wäre. So etwas lässt keine Portfolio-Tracking-Software von sich aus zu, man muss sich so ein Portfolio zum Vergleich also leider selber bauen. 😜

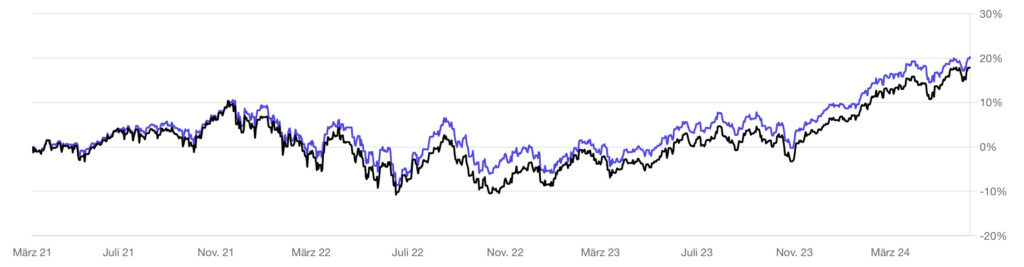

Im obigen Chart wird nun in Parqet mein Portfolio nicht mehr mit dem Index selbst, sondern meinem manuell angelegten Benchmark-Portfolio verglichen. Zugegeben, das erste Mal hat es ca. 1h gedauert die ganzen Aktivitäten manuell in ein neues Portfolio zu übertragen, aber was macht man sonst an einem verregneten Sonntag? 😉

Was man jedoch sofort erkennen kann ist, dass der Unterschied zwischen Portfolio und Benchmark besonders zum Ende hin auseinander gegangen ist. Der Index hätte zwar 36% Fondsrendite erzielt, mein Sparplan (DCA) auf den Vanguard FTSE All-World allerdings nur 20%. Ich hätte also bei einem Sparplan in nur einen WeltAG-ETF 28% an Performance eingebüßt – wow bin ich ein toller Investor. 🤑

Aber mal im Ernst: Das liegt natürlich wie der aufmerksame Leser wohl schnell erkannt hat, und auch nochmals besser im obigen Vergleich zu sehen ist natürlich nicht an meiner exzellenten Einzeltitel-Auswahl, sondern an meiner Entscheidung in Bitcoin zu investieren. 😅

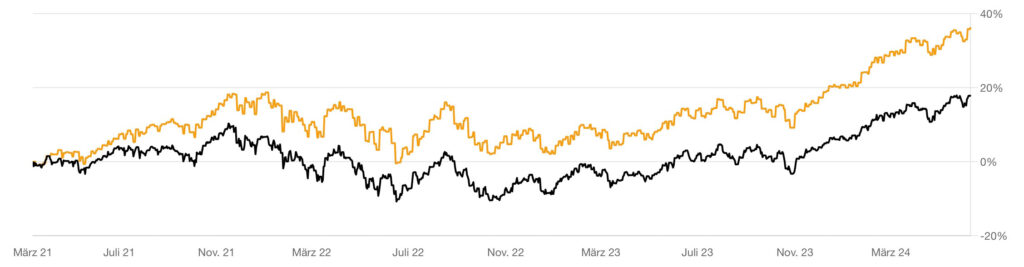

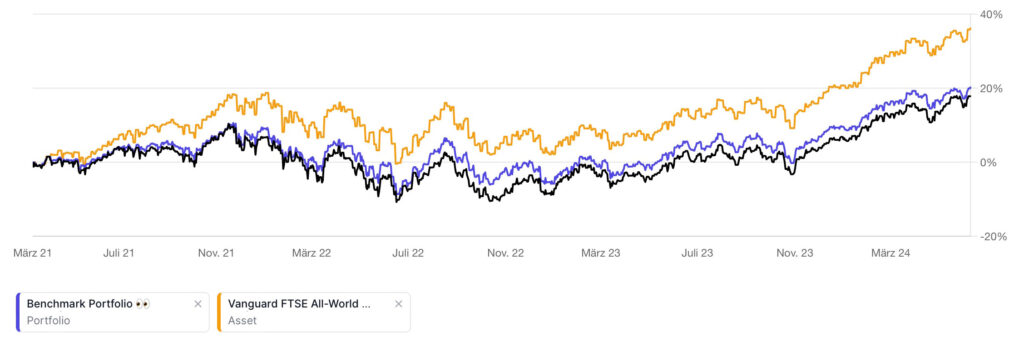

Krypto hat natürlich den Aktienmarkt vollkommen outperformt und somit auch meinem Portfolio gut getan. Da man aber natürlich Äpfel mit Äpfeln und nicht mit Birnen vergleichen sollte, müsste für einen realistischen Vergleich ob der Markt geschlagen werden kann eine Einschränkung auf den Wertpapier-Anteil des Portfolio’s erfolgen. Dies ist mit Parqet natürlich auch grundsätzlich möglich, zumindest für das Portfolio welches man vergleichen möchte.

In obigem Chart sieht man nun also schon den deutlich angepassteren Vergleich zwischen dem ETF-Portfolio und dem FTSE All-World. Aber auch hier wieder mit dem Index, der natürlich besser gelaufen ist als das Portfolio, weil hier ja mit einem vollständigen Invest zu Beginn verglichen wird. 36% des Index stehen also 18% des ETF-Portfolios gegenüber, einer Differenz von 18%. So gesehen ist der Index bzw. die Fondsrendite doppelt so gut gelaufen wie mein Sparplan bzw. meine persönliche Rendite. 🤗

Aber auch hier sollte man natürlich nicht gegen den Index, sondern gegen ein Benchmark Portfolio tracken, was nachfolgend dargestellt ist.

Auch in meinem Beispiel offenbart sich die Realität der meisten langfristigen Studien, welche zeigen, dass man den Markt praktisch nicht schlagen kann. In meinem Beispiel reden wir hier zwar nur von 2% (18% ETF-Portfolio vs. 20% Benchmark Portfolio) und wenn man bedenkt, dass ich mit einer deutlich höheren Allokation in Schwellenländer fahre ist das Ergebnis eigentlich eh noch beachtlich, jedoch zeigt sich, dass ich einfach besser gefahren wäre ohne Rebalancing und einfach alles in die Ein-ETF-Lösung. 👀😉

Natürlich muss man auch festhalten, dass der Vergleich jetzt nicht 100%-ig passt, denn der FTSE-All World wurde auch zu Zeitpunkten bespart, wo mein Portfolio ohne Bitcoin nun keine Einzahlung vorweist, ganz korrekt müsste man also ein zweites Benchmark Portfolio exkl. den Investitionen in Bitcoin anlegen und dieses Vergleichen, aber diesen Aufwand tu ich mir persönlich nicht an, außerdem hätte ich aktuell auch nicht genügend Depot’s bei Parqet frei, um dies abbilden zu können ohne mehr Geld zu zahlen. 😅

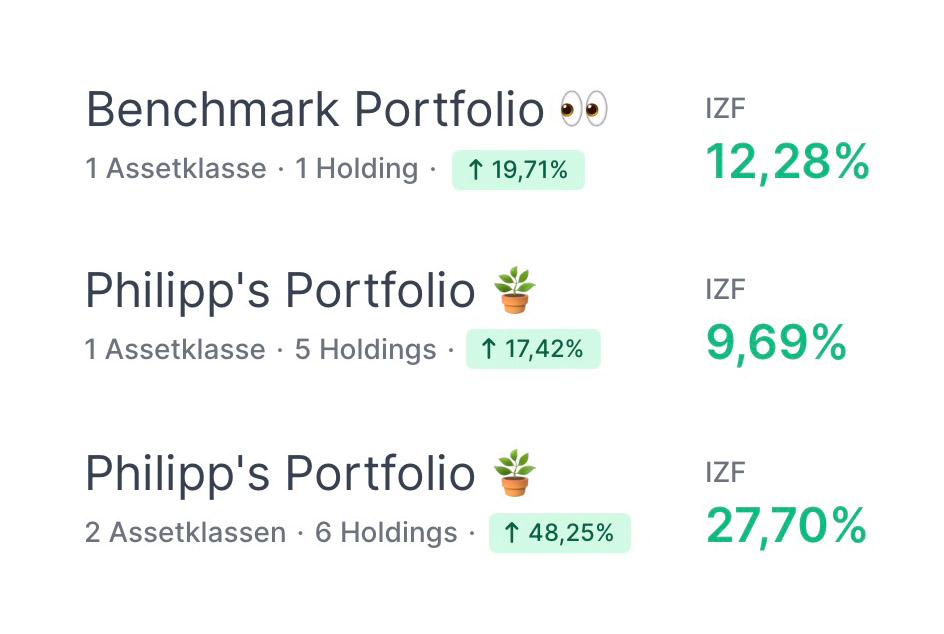

Abschließend habe ich hier noch neben den Performance-Vergleichen auch noch die aktuellen IZF’s (Interner Zinsfuß) dargestellt, welche häufiger für langfristige Vergleiche benutzt werden. Darin erkennt man, dass auch mein Portfolio absolut in der langfristigen Wertsteigerung von 8% pro Jahr liegt.

Die letzten Jahre waren überwiegend positive Börsenjahre weshalb der Vanguard FTSE All-World mit 12,3% schon eher über einer langfristigen Entwicklung liegt. Hier wird also vermutlich noch eine Regression zur Mitte erfolgen. Mein Portfolio inkl. Bitcoin ist mit 27,7% weit über dem Aktienmarkt, mal sehen wie es hier langfristig weitergehen wird. Ich werde berichten, nachdem ich jetzt mal die Art der Vergleiche definiert habe.

Soviel zu dieser hoffentlich etwas lehrreichen FinanzBilanz, welche zu gegebenem Zeitpunkt analog wiederholt werden wird. 👍🏻