Erst vor kurzem habe ich einen Beitrag gemacht, in welchem ich auf die Problematik für das Portfolio-Benchmarking eingegangen bin. Kurz darauf hat dann Sumit von Parqet angekündigt, dass sie den oftmals gewünschten „Was wäre wenn“ Vergleich, welchen ich mittels meinem Benchmark Portfolio abbilde, nun annähernd integrieren werden.

Dafür nutze Parqet den TTWROR (Time-Weighted Rate of Return), ein Kennzahl welche im Vergleich zum IZF (Interner-Zinsfuß) für jeden Zeitpunkt einer Transaktion/Aktivität im Portfolio den cashflowbereinigten relativen Gewinn bzw. Verlust berechnet (return einer Periode). Anschließend werden alle diese Returns aufmultipliziert, was wohl zu dem gewünschten Ergebnis führen solle.

Ich bin kein Finanzmathematiker, habe jedoch dieses Feature als Mitglied des Beta-Circle’s bei Parqet natürlich sofort praktisch getestet. Hier meine Ergebnisse (mein Portfolio immer in Schwarz):

Im obigen Chart, sieht man den bisher bekannten Rendite-Vergleich. Der Vanguard FTSE All-World investiert hier also immer sein gesamtes Kapital zu Beginn, was wie im anderen Beitrag schon ausführlich beschrieben natürlich nachteilig für Sparpläne ist. Aber bereits hier wird ersichtlich, dass mein Benchmark Portfolio, welches als einzige Position den Vanguard FTSE All-World beinhaltet schlechter abschneidet als der Index selbst.

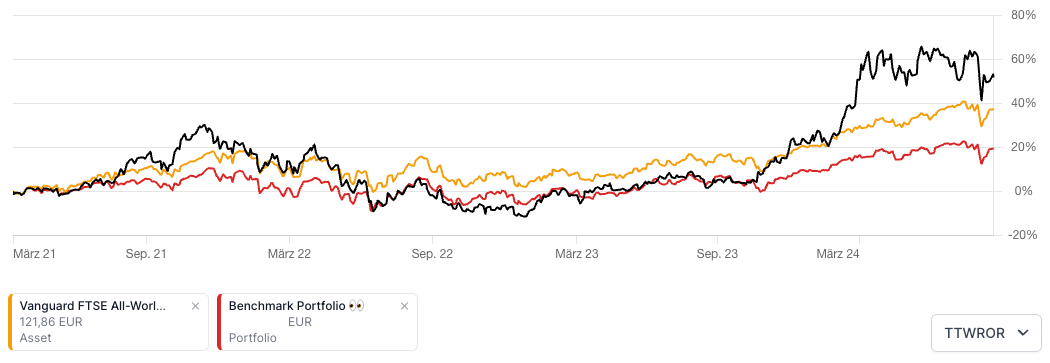

Im nächsten Chart wird nun die Darstellung des TTWROR durchgeführt. Im Vergleich zur Rendite sieht man ganz klar, dass der Vanguard FTSE-All World nun verglichen mit meinem Depot in Schwarz doch deutlich schlechter abschneidet, interessanter Weise jedoch auch mein Benchmark Portfolio ebenso schlecht im Vergleich zu seinem Index, was mich durchaus skeptisch macht.

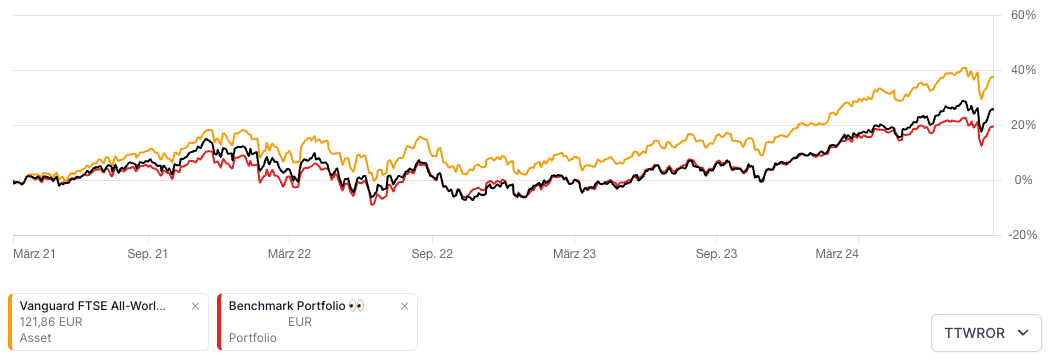

Wird nun in obiger Grafik ohne Bitcoin gerechnet, liegt mein Depot sehr nahe am Benchmark Portfolio, jedoch deutlich unter dem Index selbst.

Geringfügig anders sieht es mit dem TTWROR Chart aus. Aber auch in dieser Grafik müsste doch das Benchmark Portfolio deutlich näher am Index liegen als es das hier tut. Ich vermute also, dass es hier beim Vergleich mit anderen Portfolien noch einen Bug innerhalb von Parqet gibt, bei dem zwar Depot und Index auf den TTWROR gerechnet wird, das Benchmark Portfolio allerdings in der Rendite-Ansicht bleibt. Habe das auch mal kurz mit Photoshop übereinander gelegt und es bestätigt meine Vermutung. Das Feature befindet sich noch im „Beta“ Modus und ich sehe es als Tester nur früher, habe diesen Verhalt auch schon bei den Entwicklern rückgemeldet und hoffe auf eine entsprechende Rückmeldung und Richtigstellung.

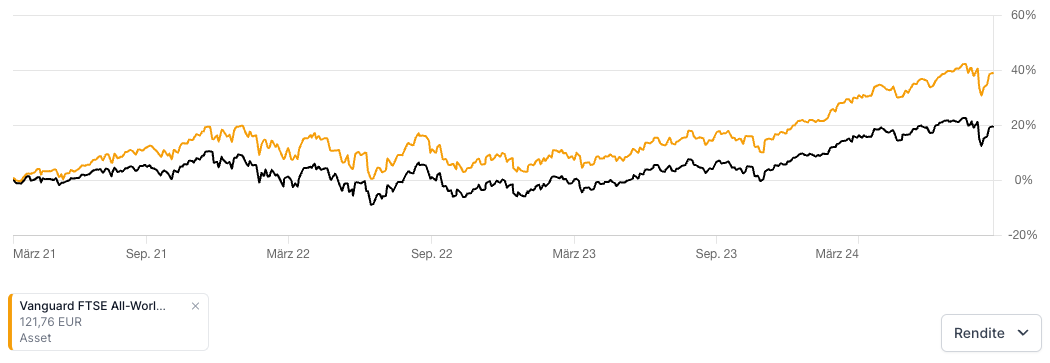

Wird nur das Benchmark Portfolio gegen den Index verglichen sieht man in der Rendite-Ansicht den bereits bekannten Unterschied mit den Sparplänen, soweit alles logisch und nachvollziehbar.

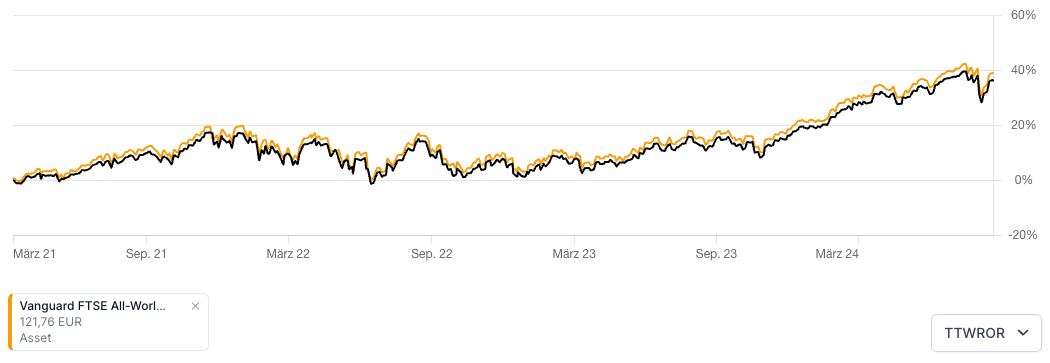

In der Ansicht TTWROR hingegen liegt das Portfolio fast am Vergleichsindex. Und wenn es das hier tut, muss es dies eigentlich auch im obigen Chart mit mehr als einem Depot machen (glaube ich zumindest).

Grundsätzlich jedenfalls ein cooles neues Feature, bin gespannt ob es noch entsprechend berichtigt wird und ich hier mit meiner Vermutung eines Fehlers richtig liegen werde. Soviel mal zu dieser etwas anderen FinanzBilanz, bei der ich ein brandneues Feature von Parqet getestet habe. 👍🏻