Die meisten von uns haben sie schon einmal in einer Grafik gesehen oder zumindest davon gehört: Den Säulen der Altersvorsorge.

Vieles was hier in meinem Blog passiert basiert auch auf dem Gedanken, für diese spätere Zukunft selbst etwas zu machen und sich nicht zu 100% auf den Staat zu verlassen.

Deshalb geht es hier in diesem Beitrag nun einmal wieder etwas genauer um das Thema Altersvorsorge, meine Gedanken dazu sowie mein aktueller Zwischenstand.

Die Säulen und die Situation in Österreich

Grundsätzlich basiert das Bild der Säulen auf der Aussage, dass es für eine solide Altersvorsorge mehrere Standbeine benötigt, damit das „Haus“ stabil stehen kann. Neben dem staatlichen Umlageverfahren, welches zurecht nicht zuletzt wegen dem demographischen Wandel immer stärker unter Kritik steht und in seinem Kern ein Ponzi-Schema ist, gibt es also noch zwei weitere Säulen. Die betriebliche sowie die private Altersvorsorge.

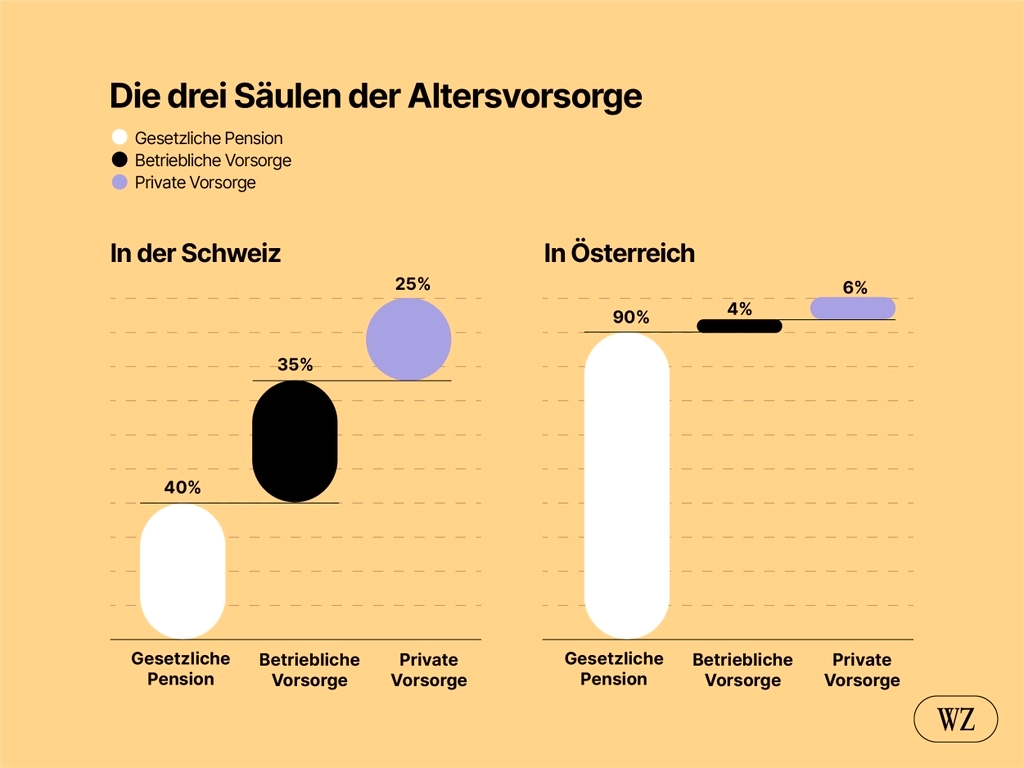

Vor einiger Zeit bin ich bei Recherchen mal über einen interessanten Beitrag der Wiener Zeitung zu diesem Thema gestoßen. Obwohl hier die Frauen im Fokus stehen, gibt die nebenstehende Darstellung allgemein ein bezeichnendes Bild für Österreich. Während in der Schweiz die drei Säulen praktisch gleich verteilt sind, erkennt man in Österreich den starken Überhang der 1. Säule (Staat).

Für mich spiegelt das zwar auch das Umfeld von Familie und Freunde wider, jedoch möchte ich meine Altersvorsorge persönlich eher Richtung Schweiz entwickeln, bzw. einfach die Last auf die Säulen besser verteilen. Damit warf ich wieder mal mein Excel an, und begann mit einigen Auswertungen.

1. Säule (Staatliche Pension)

In unserem Umlageverfahren ist seit einigen Jahren ein recht einfaches Prinzip am Laufen. Jeder Österreicher bzw. jede Österreicherin bezahlt über den Gehalt 22,8% der Bruttobezuges in das Pensionssystem ein und sammelt damit ein Guthaben am Pensionskonto. Während die Einzahlung für aktuelle Pensionisten ausbezahlt wird, entsteht dadurch ein Anspruch für eine spätere Pension, welche dann hoffentlich durch genügend neue Einzahlung auch bedient werden kann. Falls nicht, bricht das System zusammen bzw. muss wie auch jetzt schon „querfinanziert“ werden.

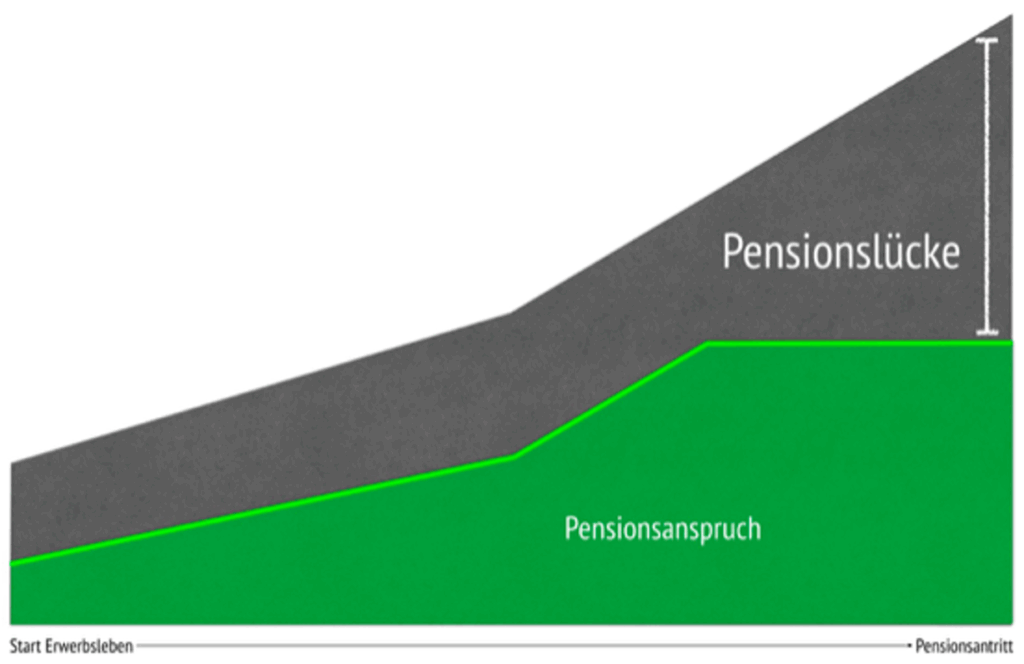

Die geleisteten Beiträge am Pensionskonto entsprechen 1,78% des Monatsbrutto inkl. Sonderzahlungen, bis zu einem Höchstbeitrag, im Jahr 2025 von 6.450€. Ab diesem Einkommen ist man in der Höchstbemessung und sammelt dann auch keine weiteren Ansprüche mehr, bezahlt aber auch im Gegenzug keine Sozialversicherungsbeiträge mehr, doch es entsteht dennoch eine Pensionslücke für Besserverdiener (oder auch Schwarzverdiener 😜).

Warum 1,78% fragt man sich jetzt vielleicht? Die Logik dahinter war wohl, dass es das Ziel sein sollte in der Pension 80% seines Einkommens wieder zu erhalten und somit gilt: 80% / 45 Jahre = 1,78% pro Jahr

Damit sammelt man natürlich nur 80% seines Erwerbslebens und nicht seines letzten Gehaltes, aber gut, immerhin gilt auch je mehr in das System einbezahlt wurde, desto mehr bekommt man heraus. Mit all seinen Vor- und Nachteilen. Darüber hinaus gibt es auch die Möglichkeit einer Höherversicherung, diese ist speziell in jungen Jahren attraktiv, habe ich aber nach Analyse verworfen, auch weil mir da zu viele politische Unsicherheiten darin enthalten waren.

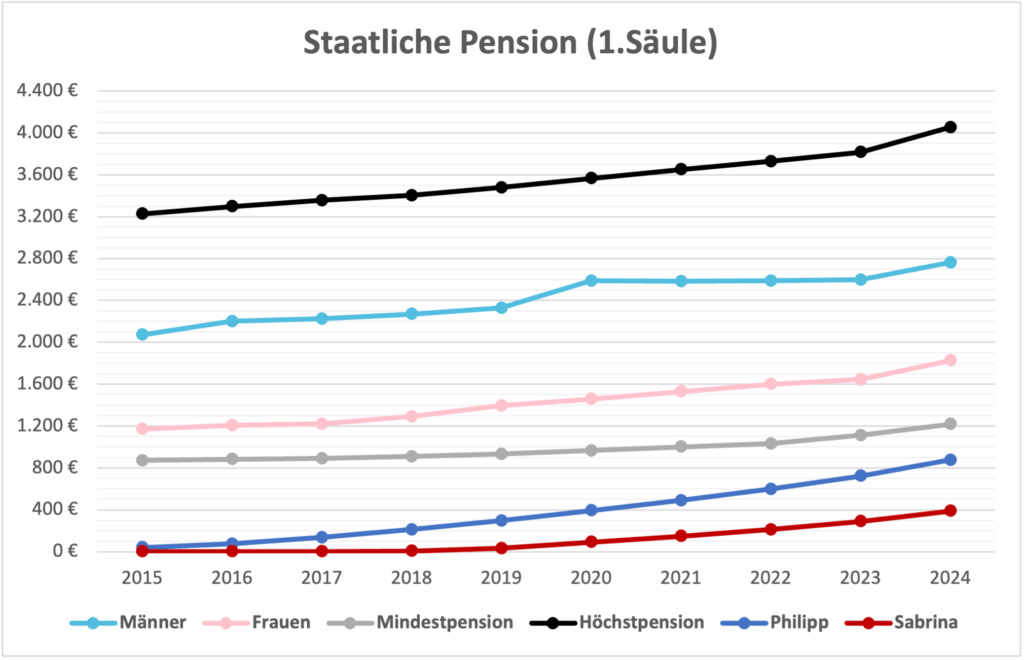

In der nebenstehenden Grafik sieht man nun eine kleine Analyse der 1. Säule, eingezeichnet ist sowohl die Höchstpension als auch die Mindestpension, sowie die durchschnittlichen Bezüge nach Geschlechtern in Österreich. Ebenfalls eingezeichnet ist mein Anspruch sowie der meiner Frau.

Natürlich handelt es sich hier bei sämtlichen Werten um Bruttowerte, welche also noch der entsprechend progressiven Einkommenssteuer unterliegen. Diese Grafik bezieht sich in meiner Hinsicht auch auf „IST“-Werte, also keine Hochrechnungen bei zukünftigen Bezügen. Ich bin jedenfalls schon am Weg Richtung Mindestpension. 😉

2. Säule (Betriebliche Altersvorsorge)

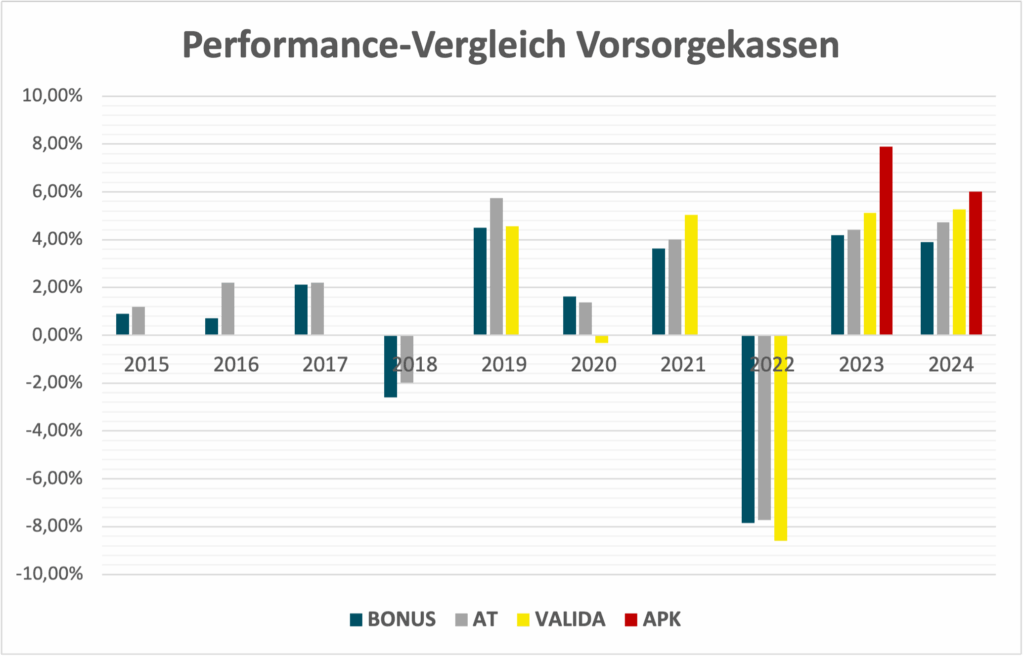

Insbesondere das Thema Vorsorgekassen bzw. „Abfertigung NEU“ gehört in diese Säule und betrifft auch jeden Arbeitnehmer in Österreich, denn es wird seit 2003 im Rahmen der Lohnnebenkosten ein Betrag von 1,53% des Bruttobezuges in die jeweilige Vorsorgekasse des AG einbezahlt. Dazu habe ich auch schon einen gesonderten Beitrag im letzten Jahr erstellt. Auch damals habe ich schon wie viele andere über die Performance der Vorsorgekassen geschimpft.

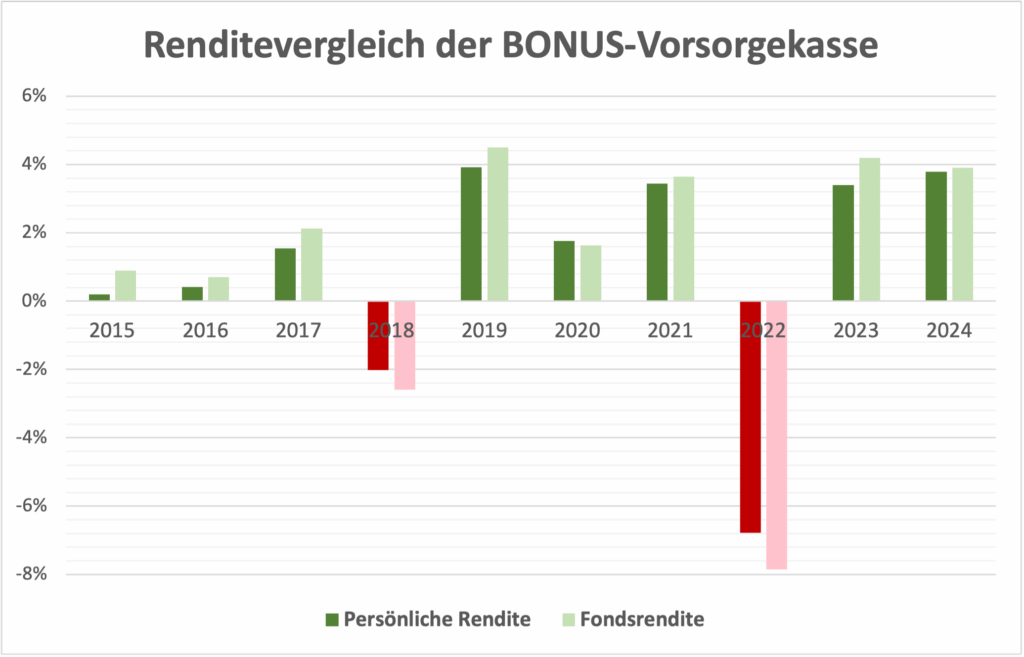

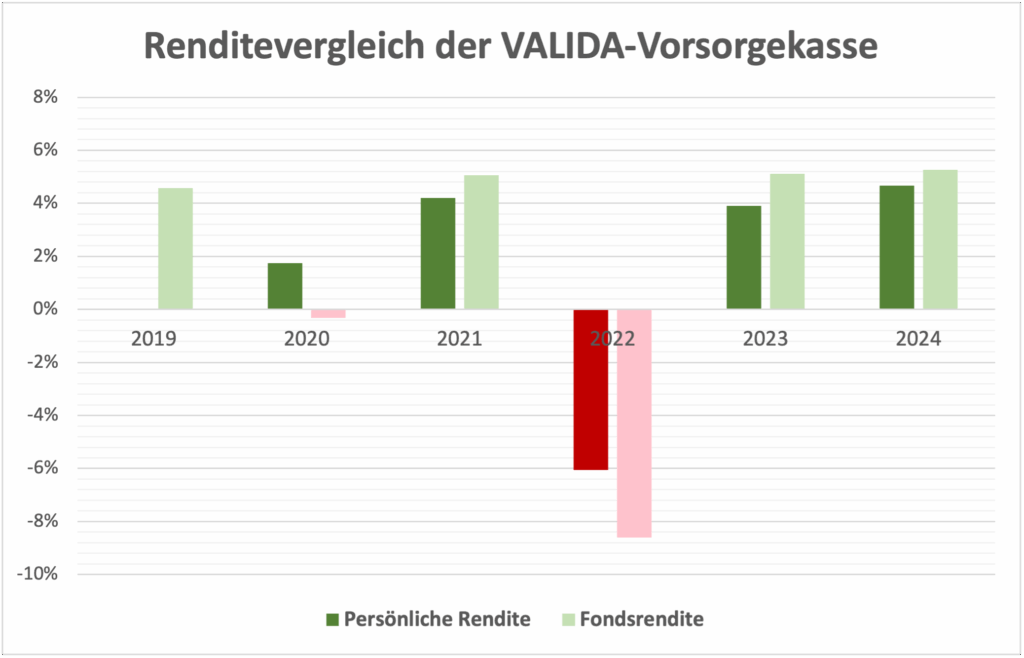

Dieses Jahr erfolgt nun also ein Update dazu, auch habe ich den Graphen um meine zweite Vorsorgekasse als Lehrer (APK) erweitert. Wie auch schon in den letzten Jahren ist das Ergebnis aber leider auch im letzten Jahr recht mau ausgefallen und es bestätigt sich einfach, dass das System Abfertigung-NEU mit dauernder Entnahmemöglichkeit einen Designfehler hat, welcher auf die Performance drückt.

Für mich schaut nun das Ergebnis nach neun Jahren Einzahlung wie folgt aus:

| Ergebnis p.a. | Fondsrendite p.a. | TD | BVK-Rendite p.a. | TD |

|---|---|---|---|---|

| 0,97% | 1,12% | -0,15% | 1,61% | -0,64% |

Ich habe also aufgrund meiner Einzahlung schlechter abgeschnitten als meine BVK an sich, und auch meine BVK (Bonus) hat schlechter abgeschnitten als die durchschnittliche Rendite aller Österreichischer Vorsorgekassen. WOW, läuft bei mir! 😂

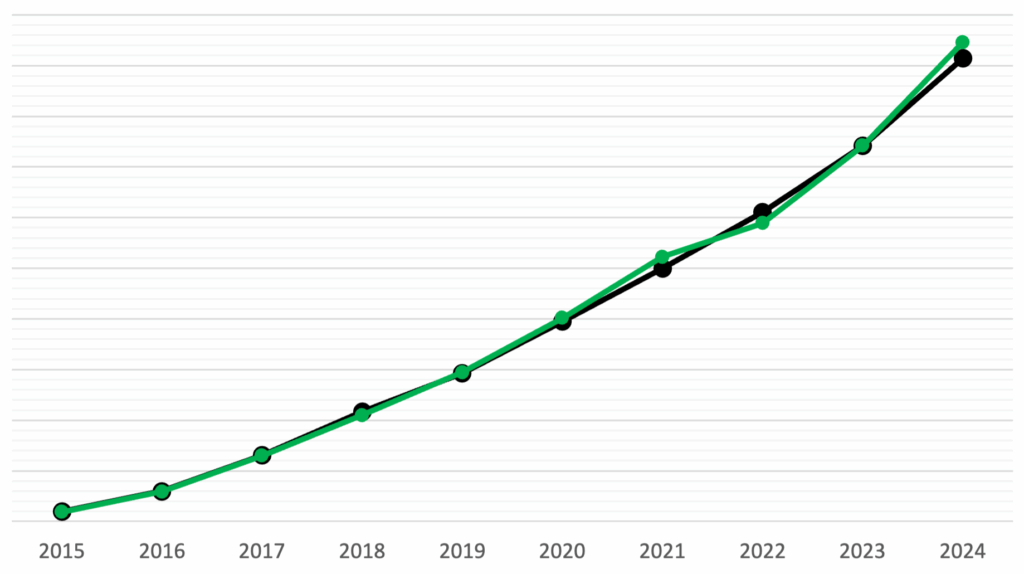

In den obigen Charts sieht man links den Renditevergleich von meiner BVK, rechts den meiner Frau, welche auch wieder schlechter abgeschnitten halt als ihre BVK an sich. Wie man in der nächsten Grafik noch sieht, habe ich jetzt auch wieder mehr „Guthaben“ in grün als „Einzahlung“ erfolgt ist in schwarz.

Dennoch muss man sagen, dass es natürlich trotz allem eine Diversifikation ist und ein Geld, dass viele gar nicht erst am Schirm haben und sich dann sicher später freuen werden. 🤗

Abgesehen davon gibt es natürlich auch noch weitere Möglichkeiten für Unternehmen, Mitarbeiter bei der Altersvorsorge zu unterstützen, von Pensionskassen, wo dann die Mitarbeiter Steuervorteile bei Eigenbeträgen erhalten können oder auch weitere Themen wie Pensionszusagen usw. welche mitunter in Zukunft immer wichtiger werden könnten, aber praktisch viel zu wenig genutzt wird (<10% der Arbeitnehmer hab ich neulich in einem Podcast gehört).

3. Säule (Private Altersvorsorge)

In diesem Feld spielt es sich ab wenn wir von ETF-Investment reden und dort hat man, sofern man natürlich auch etwas sparen kann, als privater seinen größten Hebel. Wie ich hier agiere sieht man in meinen ständigen Beiträgen, weshalb wir diesen Bereich hier nun schnell überspringen können.

Fazit und Zwischenstand

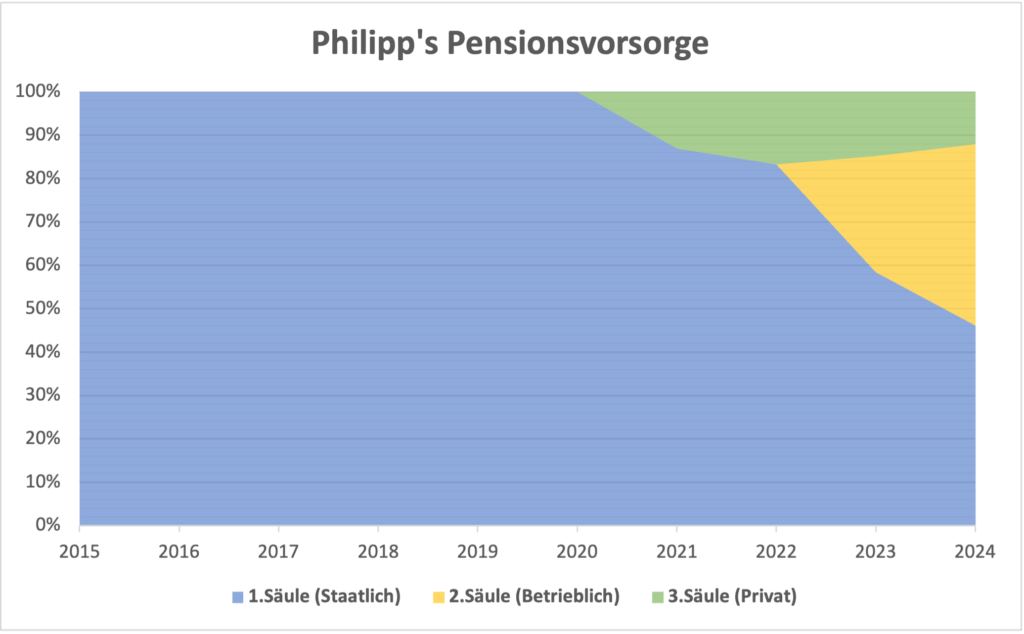

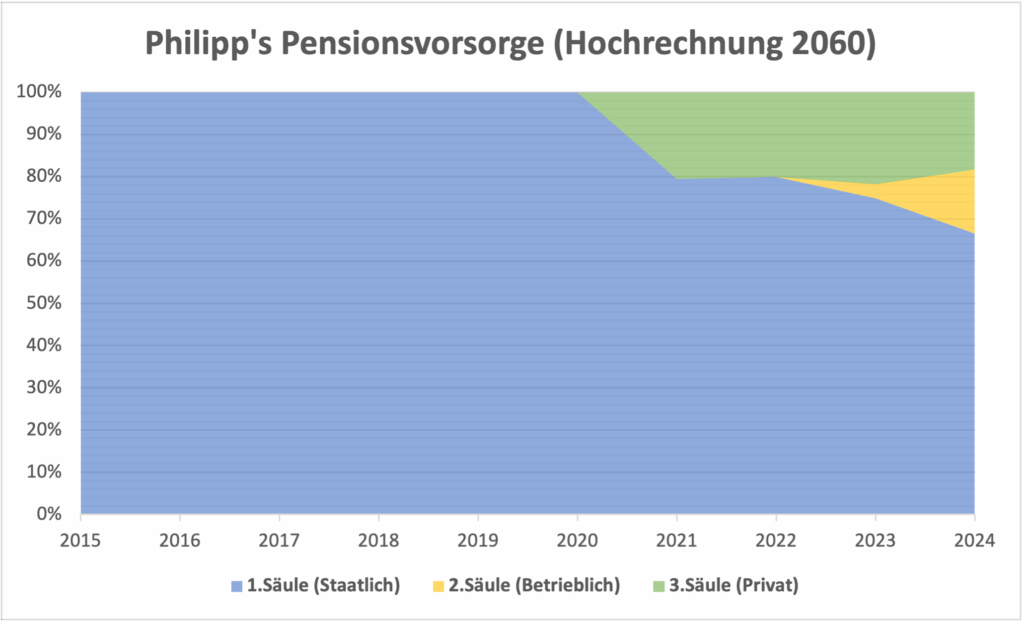

Wie sieht es nun also bei mir aktuell aus? In den folgenden Grafiken gibt es einen Überblick zum aktuellen IST-Stand mit Ende 2024 (links) sowie meinem Versuch einer Hochrechnung (rechts) mit Pensionseintritt von aktuell 65 Jahren im Jahre 2060 (ich hoffe natürlich, dass ich schon früher gehen könnte). ☺️

Was man insbesondere zu der Hochrechnung sagen muss ist, dass diese natürlich von sehr vielen Faktoren abhängig ist. Ich habe z.B. in der dritten Säule mit einem 200€ ETF-Sparplan und 5% p.a. Rendite gerechnet und Bitcoin komplett ausgeklammert. Bei der staatlichen Säule ist es ebenfalls schwierig zukünftige Gehaltsentwicklungen zu prognostizieren und in der 2. Säule ist eine Hochrechnung überhaupt unmöglich. Aber zum Eingangsthema ist schon erkennbar, dass meine Säulen auf dem Weg sind sich gleichmäßiger aufzuteilen wie Eingangs erwähnt in Österreich üblich ist. Damit bin ich also sehr zufrieden.

| Gesetzliche Pension | Betriebliche Vorsorge | Private Vorsorge |

|---|---|---|

| 67% | 15% | 18% |

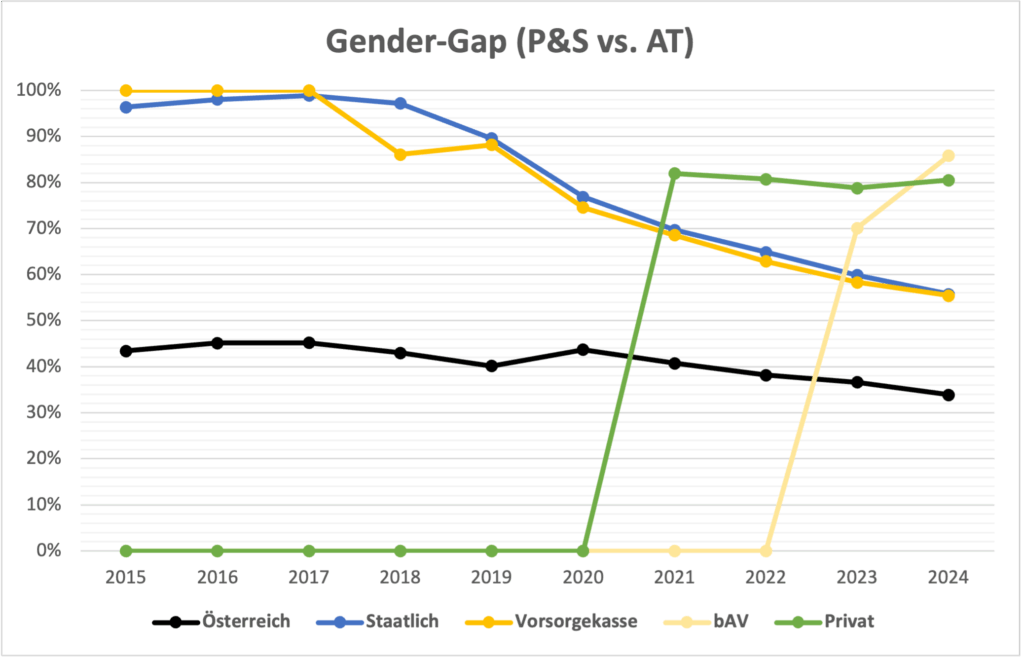

Abschließend habe ich das Thema Gender-Gap auch noch in einen Chart gepackt und sowohl den AT-Gap bei der 1.Säule sowie unsere persönlichen Gap’s errechnet in allen Säulen. Generell ist hier zu erwähnen, dass meine Frau erst 2019 so richtig berufstätig wurde und hier jeder Vergleich höchst individuell ist.

Dennoch ist es sehr spannend sich mit diesem Thema und seiner Komplexität im Detail auseinanderzusetzen. Abschließend ist natürlich festzuhalten, dass sämtliche Auswertungen keinen Anspruch auf Vollständigkeit und Richtigkeit haben und ich da selbst immer wieder aufs Neue dazu lerne. Ich werde natürlich auch diese Dinge einmal im Jahr nach Erhalt aller Dokumente aktualisieren und über den Fortschritt berichten.

Das war’s dann schon zu dieser Altersvorsorgen-Spezialausgabe meiner FinanzBilanz.

Interessant.