Es gibt ja viele Hochrechnungen und Simulationen, welche die Pensionslücke oder eine frühzeitige finanzielle Unabhängigkeit mit Aktien bzw. ETFs berechnen. Immer häufiger wird mittlerweile auch versucht solch eine Simulation mit Bitcoin zu machen, also die Frage: Wie viele Bitcoin brauche ich um in der Pension zu überleben? zu beantworten. In diesem Beitrag werde ich das Thema für mich und dich etwas näher beleuchten! 🥳💪🏻

Grundsätzlich liegt es ja auch nahe, nachdem Bitcoin in der traditionellen Finanzwelt immer mehr als ein Asset mit langfristigen Renditen gesehen wird, dass auch als Reserve-Asset für Unternehmen und Staaten dienen kann. Gerade ein langfristiger Horizont kann da auch mal nicht schaden, denn kurzfristig betrachtet schwankt es ja in FIAT-Währungen gerechnet ohnehin wie wild umher. 🤭

“If you are going to invest in Bitcoin, a short time horizon is four years, a mid-time horizon is ten years, and the right time horizon is forever.”

Michael Saylor

Eine solche Analyse setzt aber natürlich auch immer zahlreiche Annahmen voraus, welche dann ein Modell und einen Rahmen schaffen, in welchem man entsprechend arbeiten kann. Vor wenigen Tagen ist mir ein solches über den Weg gelaufen und hat mich wieder dazu bewegt das Thema mal etwas genauer unter die Lupe zu nehmen. Sminston With hat auf X eine sehr anschauliche grafische Darstellung in überarbeiteter Form gepostet, welche die Basis für diesen Beitrag bildet. Er trifft dabei folgende Annahmen:

- Jährliche Inflation der Ausgaben wird mit 7% p.a. festgelegt (nicht einfach vorherzusagen aber historisch sehr nahe am Status Quo und auch langfristig verglichen mit 2% Target pessimistisch).

- Keine Steuern in der Kalkulation (viele Variablen und kann sich jederzeit in jedem Land ändern).

- Maximales Alter von 100 Jahren bzw. bis zu diesem Alter soll der Stack aufgebraucht sein.

- Power Law Modell als Grundlage für die künftige Kursentwicklung von Bitcoin. Anstatt wie in früheren Veröffentlichungen wird nicht mehr der Median (50% Quantil), sondern das 5% Quantil angenommen. (dazu später mehr…)

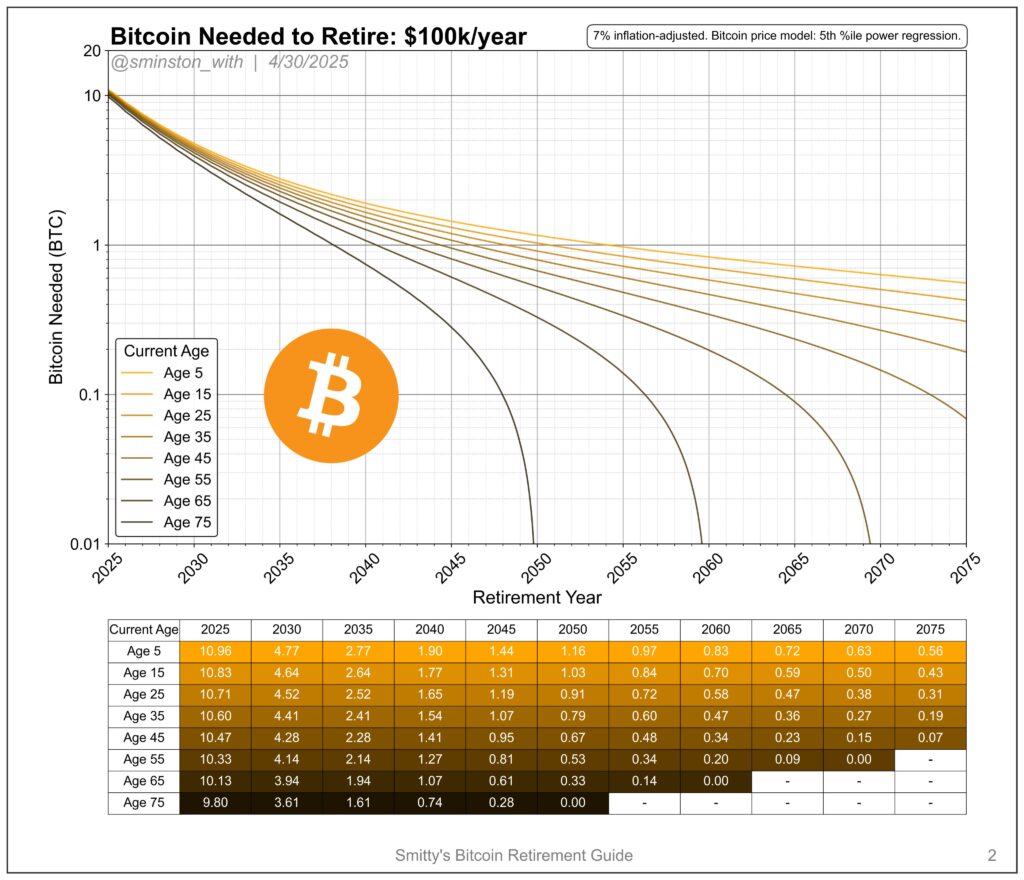

Wie viele Bitcoin brauche ich nun?

Darüber hinaus muss nun von mir eine Annahme hinsichtlich Alter und nötigem Jahresbudget getroffen werden, damit hier eine Aussage über den BTC-Stack getroffen werden kann. Gerechnet wird von Smitty in 10er Schritten ab 5 Jahren, weshalb ich 25 Jahre und 35 Jahre auswerte und daraus den Mittelwert für 30 Jahre bilde, um mein aktuelles Alter zu treffen. 🤭

Hinsichtlich der benötigen „Pension“ gehe ich von zwei Szenarien aus, beginnend mit 100k in $ pro Jahr, was bei 0,88€ aktuellem Umrechnungskurs durch 12 dividiert zu einem monatlichen Bruttobetrag von 7.333€ führt, was nach aktueller KESt einem Einkommen von 5.317€ führt. Das ist schon mal recht ordentlich und kann als durchaus „ausreichend“ betrachtet werden. 🤑

| Ruhestand | 25 | 30 | 35 |

|---|---|---|---|

| 40 | 1,65 | 3,03 | 4,41 |

| 50 | 0,91 | 1,23 | 1,54 |

| 55 | 0,72 | 0,90 | 1,07 |

| 60 | 0,58 | 0,69 | 0,79 |

| 65 | 0,47 | 0,54 | 0,60 |

Aus obiger Tabelle kann also entnommen werden, welcher BTC-Stack für einen „Ruhestand“ mit monatlichem Nettoeinkommen von 5.317€ nötig wäre, wenn man ab 40 nicht mehr Arbeiten möchte, bis hin zu einem (noch) Pensionsantritt mit 65 Jahren ca. im Jahr 2060. Wo ein Stack von mehr als 3 Bitcoin noch als sehr sportlich erscheinen mag, ist eine Menge von 54 Millionen SATS (aktuell ca. € 45k) schon etwas „realistischer“. Möchte man 10 Jahre früher schon in Pension gehen, sollte man ein Wholecoiner sein. 😉

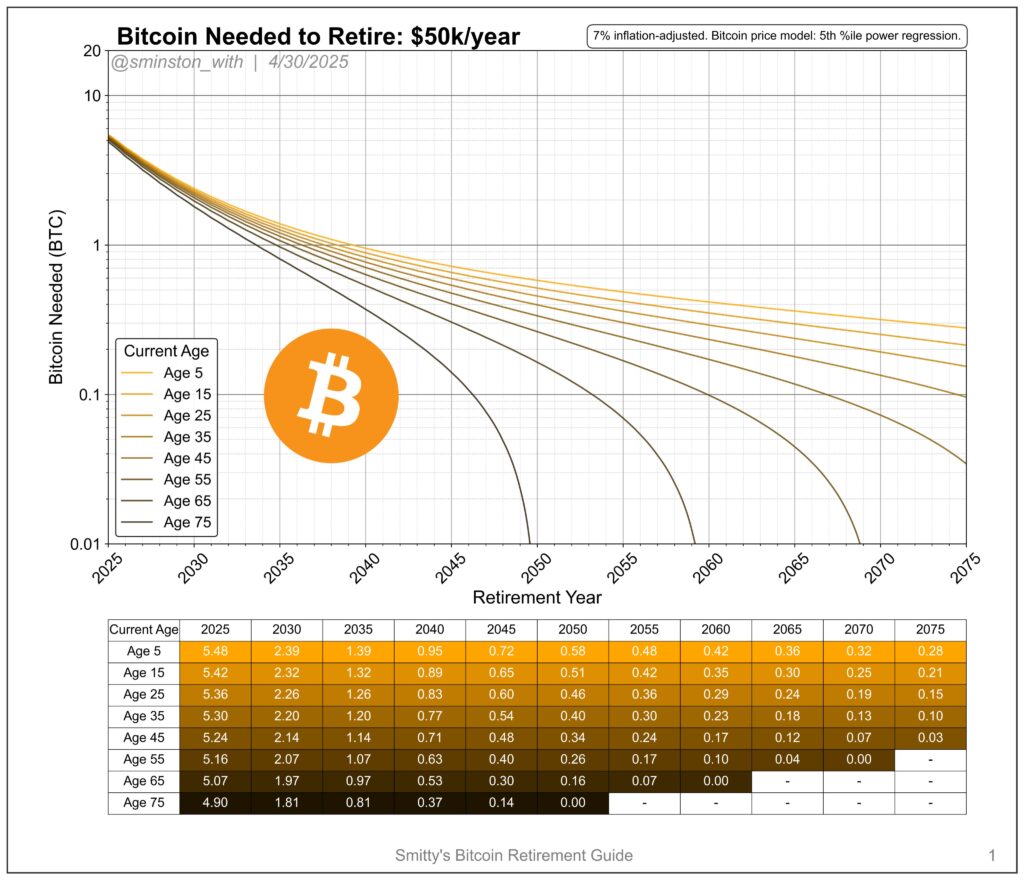

Nimmt man nun noch die Tatsache in die Annahme hinein, dass 5.000€ keine typische österreichische „Durchschnittspension“ ist bzw. man ja noch einen staatlichen Pensionsanspruch oder einen weiteren Einkommensstrom aus z.B. Wertpapieren genießen kann, könnte man den Betrag auf 50k in $ pro Jahr reduzieren. Dies entspricht immer noch einer monatlichen Bruttopension von 3.667€, was nach KESt dann immerhin 2.658€ sind, allerdings nur x12 und nicht x14.

Damit verändert sich das Ergebnis natürlich etwas und man erhält nachfolgende neue Tabelle nach selber Logik wie vorher:

| Ruhestand | 25 | 30 | 35 |

|---|---|---|---|

| 40 | 0,83 | 1,52 | 2,20 |

| 50 | 0,46 | 0,62 | 0,77 |

| 55 | 0,36 | 0,45 | 0,54 |

| 60 | 0,29 | 0,35 | 0,40 |

| 65 | 0,24 | 0,27 | 0,30 |

Für ein monatliches Einkommen ab 40 Jahren von 2.658€ wird mit aktuell 30 Jahren nur mehr etwas mehr als 1 Bitcoin benötigt und für die Pension mit 65 sind schon etwas mehr als 1/4 Bitcoin ausreichend (aktuell ca. 23k €). Die Kalkulation mit 55 ist etwas schwierig, immerhin besteht noch kein staatlicher Pensionsanspruch und die Annahme mit wie viel man zusätzlich rechnen und auskommen kann, fällt wohl etwas schwer. 😰

Zusammenfassend kann man aber wohl sagen, dass man mit einem halben Bitcoin (50 Millionen SATS) schon ruhig schlafen kann, was die Pensionsvorsorge im härtesten Asset der Welt angeht. 🤗

Sind die Modellannahmen realistisch?

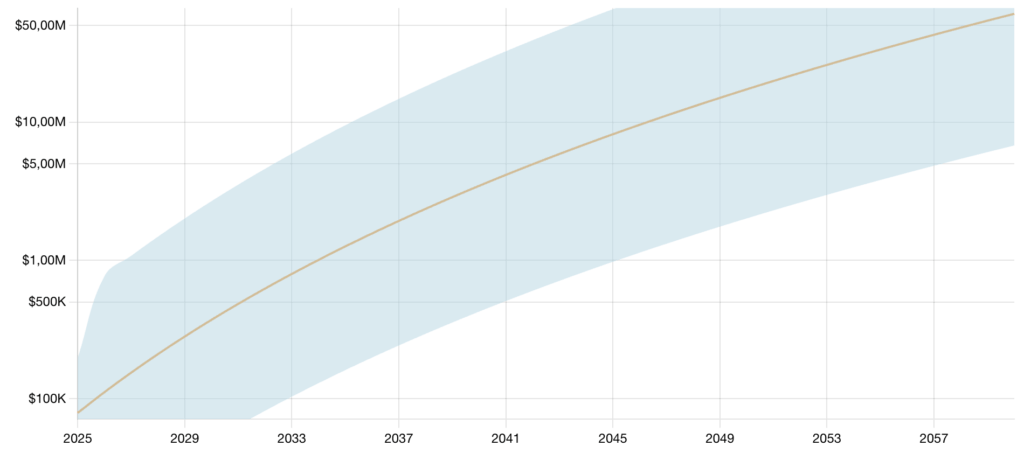

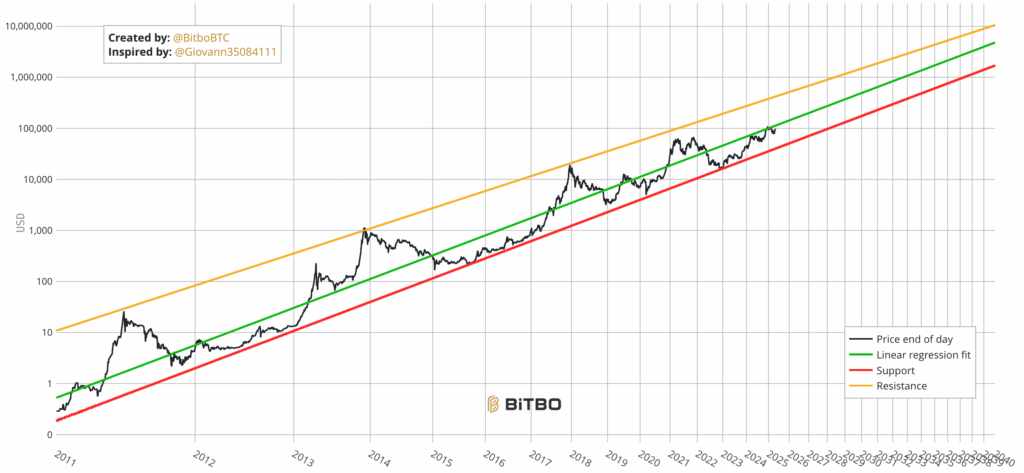

Stellt sich nun also noch die Frage, wie sehr man sich auf die allgemeinen Modellannahmen stützen kann und ob diese ohnehin unrealistisch sind. Wie schon beschrieben stützt sich das Modell auf das Power Law, welches aus der Natur auch ein bekanntes Modell zur Entwicklung von Populationen etc. ist und damit der Bitcoin auch einem Potenzgesetz folgen soll. Die Idee wurde erstmals 2018 auf Reddit vorgestellt und später von Analysten wie Harold Christopher Burger und dem Astrophysiker Giovanni Santostasi weiterentwickelt.

Legt man dieses nun also auf Bitcoin um, ergibt sich ein Korridor, in welchem man eine langfristige Kursentwicklung als realistisch für ein solch dezentrales System annehmen könnte, analog zu einem Organismus. Ausgangspreis ist hier mit Mai 2025 ca. $ 96k. Folgender Rechner wurde dafür genutzt.

In unten stehender Tabelle erfolgt eine Betrachtung nach dem Median (Base Case), dem Support an der Unterseite (Bearish Case) und der Resistance nach oben (Bullish Case). Wie ebenfalls ersichtlich ist, handelt es sich dabei um einen durchschnittlichen jährlichen Return (ARR = Annual Recurring Revenue) von 16 bis 25%.

| Ruhestand | Bearish Case | Base Case | Bullish Case |

|---|---|---|---|

| 40 | $ 161K | $ 1,26M | $ 9,48M |

| 50 | $ 978K | $ 8,16M | $ 65,38M |

| 55 | $ 2,01M | $ 17,23M | $ 141,68M |

| 60 | $ 3,81M | $ 33,42M | $ 281,07M |

| 65 | $ 6,77M | $ 60,54M | $ 519,76M |

| ARR | 16,60% | 20,90% | 25,20% |

Betrachtet man in diesem Zusammenhang das Wachstum bzw. die Rendite am Aktienmarkt von langfristig ca. 6%-7% ist dies zwar eine beachtliche Rendite, historisch betrachtet liegen wir aber natürlich deutlich höher. Doch gerade das zeichnet das Power Law aus, dass die Renditen mit der Zeit abnehmen, weil natürlich keine Bäume in den Himmel wachsen. Wie zu Beginn erwähnt wird nun auch nicht mit dem Base Case gerechnet, sondern mit dem 5% Percentil liegt man sehr nahe am unteren Rand und damit eher einem bärischen Case. Das führt laut Autor dazu, dass man auch in schlechten Marktphasen nichts an der Entnahmerate ändern müsse, zumindest wird ein Zeitraum von max. 20 Jahren genannt. Dann müsse man evaluieren ob es doch einer Anpassung an das Marktumfeld bedarf.

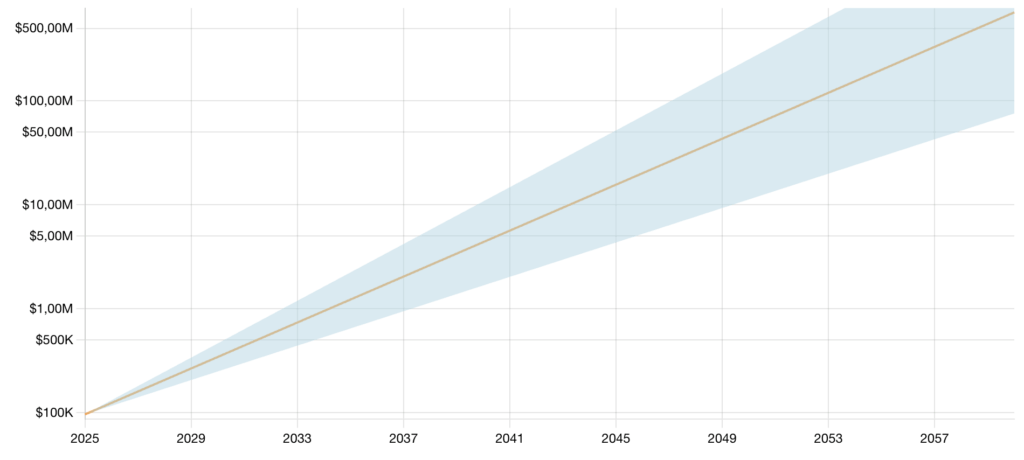

Ein weiteres Preismodell, welches in den letzten Monaten immer häufiger erwähnt wird ist jenes von Michael Saylor, Chairman von Strategy (MSTR).

Auch in diesem wird ein ähnlicher Case angenommen, wenngleich die Rendite hier doch etwas „optimistischer“ betrachtet wird, was durchaus für das „konservative“ Power Law als Quelle spricht.

| Ruhestand | Bearish Case | Base Case | Bullish Case |

|---|---|---|---|

| 40 | $ 645K | $ 1,22M | $ 2,23M |

| 50 | $ 4,34M | $ 15,63M | $ 52,05M |

| 55 | $ 11,26M | $ 55,82M | $ 251,22M |

| 60 | $ 29,21M | $ 199,4M | $ 1,21B |

| 65 | $ 75,77M | $ 712,32M | $ 5,85B |

| ARR | 21% | 29% | 37% |

Zusammenfassend lässt sich also sagen, dass die Annahmen von Smitty also durch die Bank vorsichtig und konservativ ausgestaltet sind, anders als das Modell von Plan B ist das Power Law von einigen Mathematikern anerkannt und gilt als plausibel. Wie nachfolgend abgebildet ist der Bitcoin-Kurs auch bisher dem Power Law gefolgt, also hat sich in der Praxis bisher bestätigt:

Gerade die Annahme des 5% Percentil ist ebenso einleuchtend, immerhin waren stets lange Phasen dabei, in denen der Kurs nahe dem unteren Support verlaufen ist. Alles in allem wirkt es nach einer Annahme mit „Hand und Fuß“, welche man durchaus als langfristigen Anker verwenden und zur Hilfe nehmen kann. 👍🏻

Für mich heißt es: Die Latte zum Wholecoiner ist zwar immer noch gelegt und würde finanzielle Freiheit schaffen, aber auch mit allem über 1/2 Bitcoin ist man in Punkto Ruhestand schon sehr gut aufgestellt. Damit jedoch zu glauben Wohlstand über Generationen zu schaffen ist ein Blick durch die rosarote Brille! 😎 Noch viel schwieriger ist es natürlich wenn man nicht mehr soviel Zeit mitbringt, denn da müssen es dann schon eher 10 BTC sein. 🙈 Ich hoffe diese FinanzBilanz war auch für meine Leserinnen und Leser aufschlussreich. Es wird nicht die letzte zum Thema Altersvorsorge und Pensionslücke gewesen sein. 😉

Interessante Betrachtung (Y)