Ein Thema, welches ich schon länger einmal aufgreifen wollte in meinem Blog ist das Tracking der Einnahmen und Ausgaben. Grundsätzlich natürlich der Beginn jeder vernünftigen Sparstrategie, denn es ist schlicht und einfach nur möglich zu Sparen bzw. zu Investieren wenn man mehr Einnahmen als Ausgaben hat, egal in welcher Höhe diese auch sein mögen. 😅

Sehr viele Finfluencer bieten hier massenweise Infos und Vorlagen an, auch Tools gibt es wie Sand am Meer. Wie auch sonst bin ich persönlich auch in dieser Sache eher der Freund von KISS (Keep it simple and stupid). Ich nutze keine Tracking-Tools als Finanzguru oder ähnliches – was meine Banking-App hergibt und ein bisschen Excel reichen mir persönlich völlig aus. Am Ende ist es nämlich auch eine Frage des Zeitaufwandes den man hier treiben will und ein schlauer Spruch von Sumit (Parqet-Gründer) war immer: Irgendwann sind die Ausgaben optimiert, der wahre Hebel liegt auf der Einnahmenseite. 😉

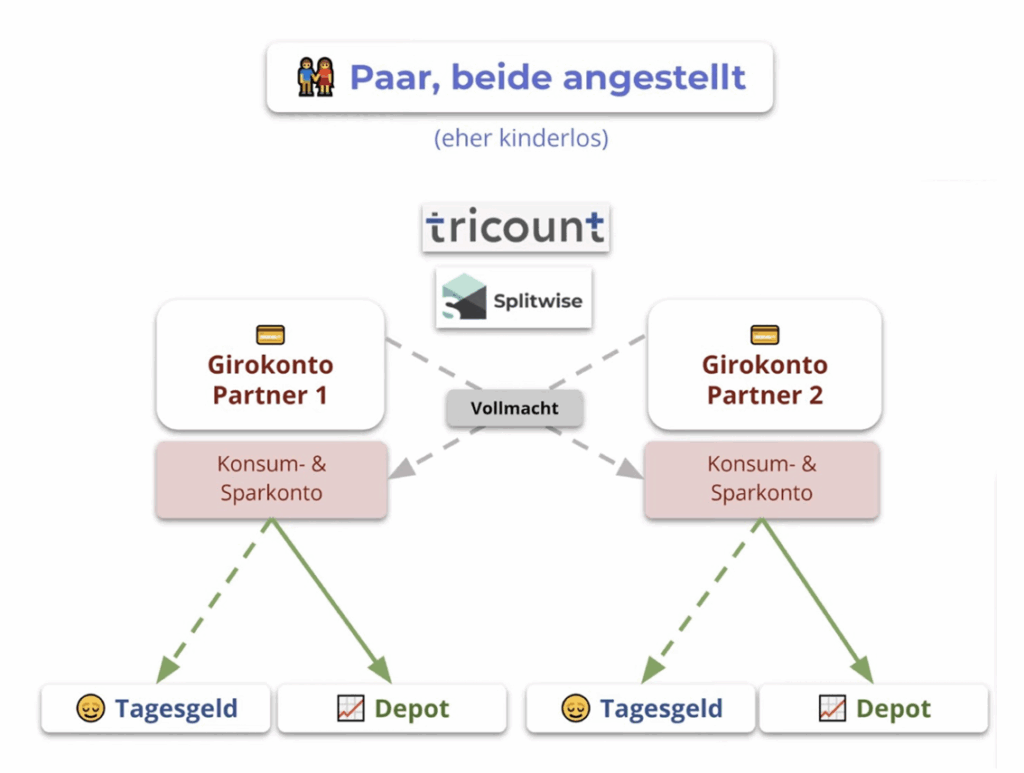

Konzeptionell nutzen Sabrina und ich auch nach der Heirat immer noch das Modell mit zwei separaten Girokonten, von welchem aus wir individuell Zahlungen oder Einzüge bedienen. Jeder hat sein eigenes Depot und weitere notwendige Töpfe (Kreditkarte, Bitcoin-Broker, Private Keys etc.).

Was uns noch fehlt (kam ich noch nicht dazu um ehrlich zu sein) sind gegenseitige Vollmachten. 🙈

Ein Thema wo es auch immer zwei Lager gibt ist nicht nur ob Gemeinschaftskonto oder nicht (ich halte vor allem aus Komplexitätsgründen nichts davon immer zwischen verschiedenen Karten wechseln zu müssen und noch ein Konto mehr im Blick zu halten), sondern auch wie man sich gemeinsame Ausgaben teilt. Solange beide Partner Vollzeit arbeiten bin ich da ganz klar im Team 50:50, für mich gibt es keinen rationalen Grund dafür warum hier ein Partner mehr bezahlen sollte, solange wir vom selben Lebensstil sprechen. Wenn ein Partner in 100m2 wohnen möchte, der andere aber nur in 60m2 ist das natürlich was anderes. Nochmals neu gemischt werden die Karten hier ohnehin mit Kindern, hier ist für mich aber auch klar das der Partner der Zuhause bleibt oder Stunden reduziert vom anderen unterstützt wird. Möglich ist hier neben einem Pensionssplitting natürlich auch die Übernahme des ETF-Sparplanes etc., sofern das natürlich das Gesamtbudget alles zulässt. 😉

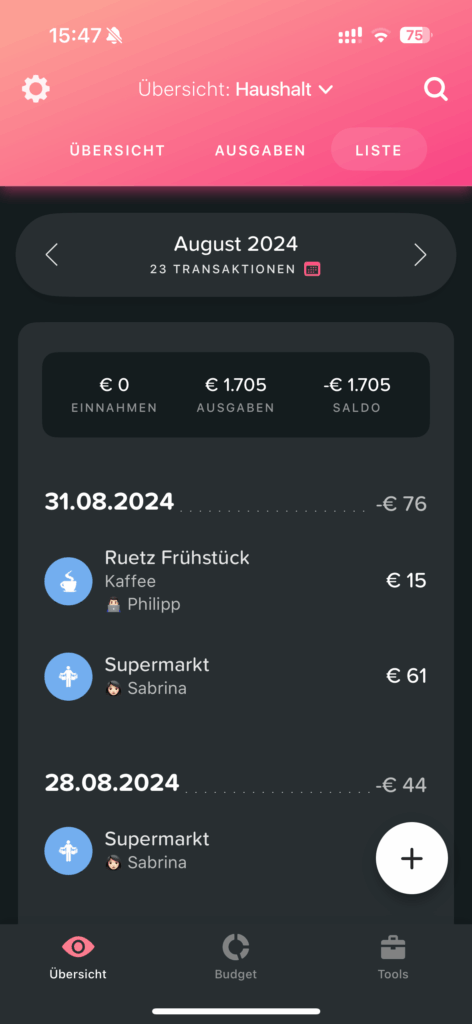

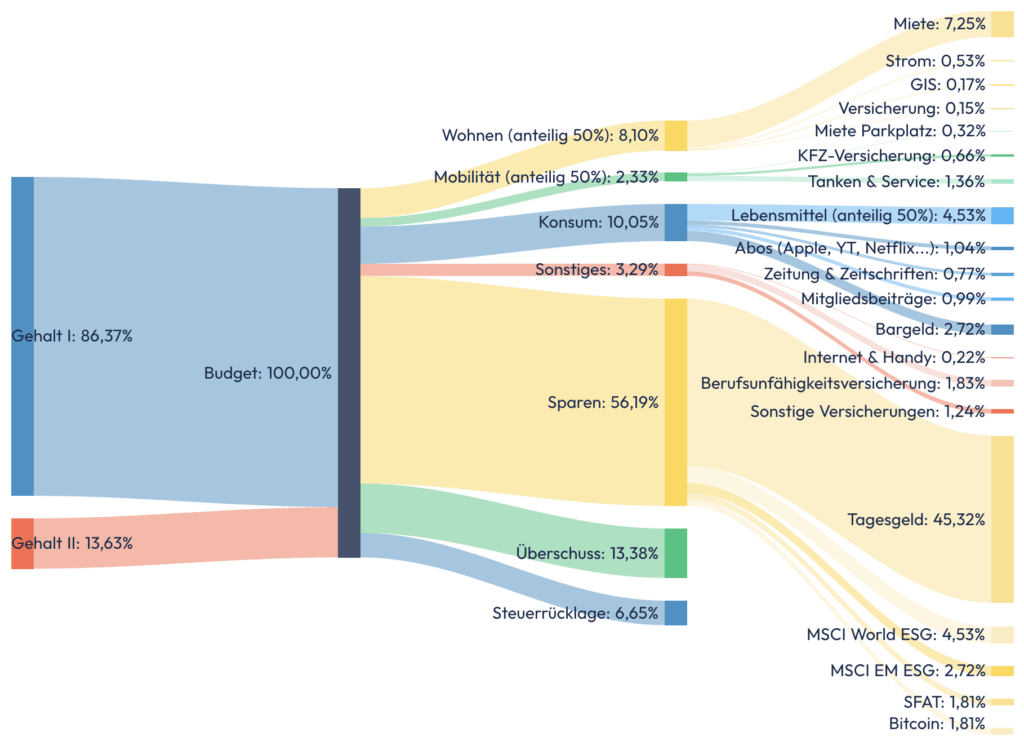

Wir nutzen deshalb für die Abrechnung der Ausgaben auf iOS das App „Buddy“, in welchem sowohl Daueraufträge als auch einmalige Zahlungen eingetragen werden können. Das ist dann auch gleichzeitig alles was wir an Tracking für unsere Haushaltsausgaben führen, somit ist der Aufwand dafür praktisch bei 0. Das Tracking Tool selbst kostet pro Jahr 34€, also vermutlich etwas günstiger als ein weiteres Konto bei der Bank. 🏦 In erster Linie aber wie gesagt ein für uns passenderer Workflow. Am Ende muss ist die gesamte Handhabung wohl sehr individuell und jeder muss den für sich passenden Weg finden.

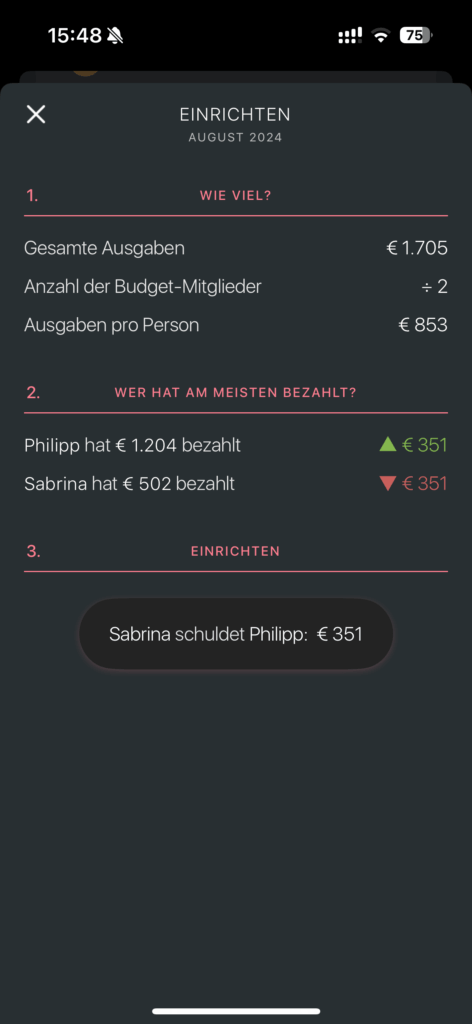

Alle paar Monate werden dann die jeweiligen „Überschüsse“ gegengerechnet und der Partner der weniger bezahlt hat, gleicht dann über eine Einmalzahlung aus. 🤗💪🏻

Kommen wir aber nochmals zum Thema Budgetierung zurück, denn die Grundlage liegt wie schon erwähnt eigentlich daran, dass man mehr Geld macht als man verbraucht. 😜

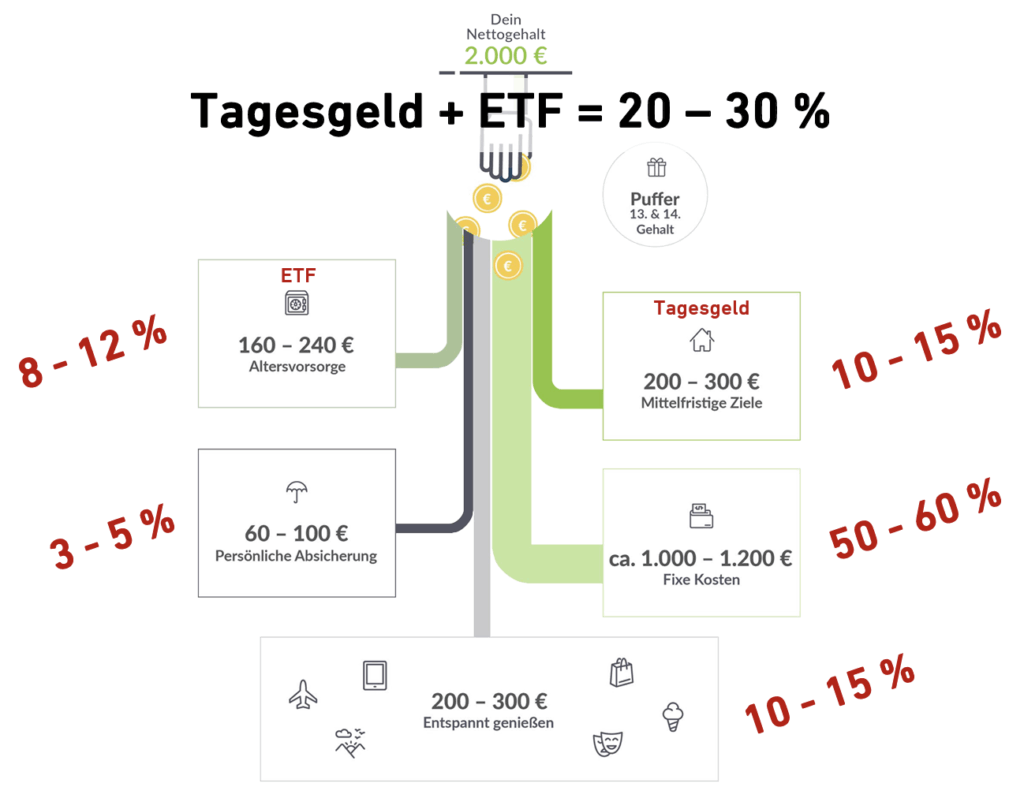

Hier gibt es ja verschiedene Ansätze, ich habe hier mal den aus meiner Finanzpräsentation herausgenommen um als Beispiel herzunehmen. Fix sollte immer sein, dass man „sich selbst“ gleich nach Gehaltseingang bezahlt, sprich Sparpläne usw. gleich durchführt und damit nicht in Versuchung kommt zu viel zu konsumieren.

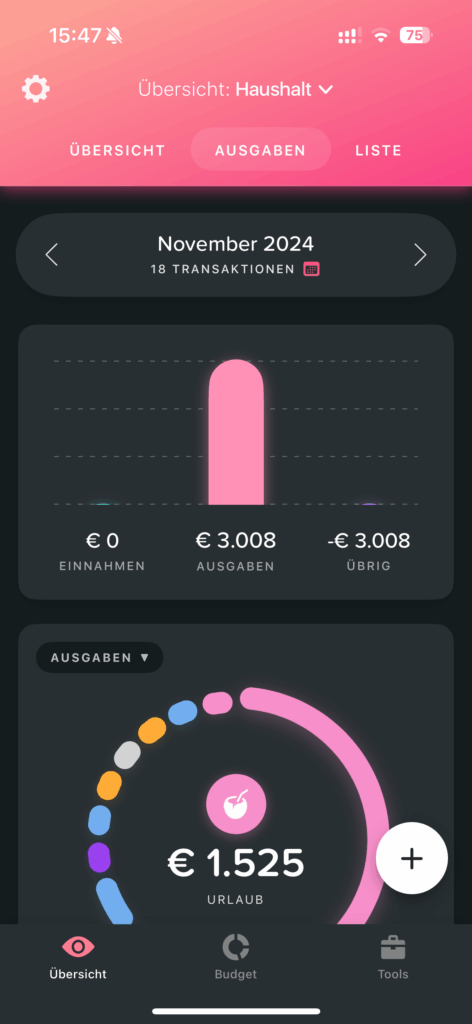

Ich mache mir ein grobes Budget ca. 1x pro Jahr, wo dann ein Update aller laufenden Kosten (Versicherungen, Miete etc.) durchgeführt wird und anhand der Einkommensströme auch die Sparpläne festgelegt werden. An dieser Strategie halte ich dann so gut wie möglich fest, wobei es natürlich schon das ein oder andere Mal zu einer kurzfristigen Änderung (gerade bei Liquiditätsengpässen) kommen kann. Von der Führung monatlicher Budgets halte ich nicht viel, das frisst zu viel Zeit und bringt in meinen Augen auch nichts.

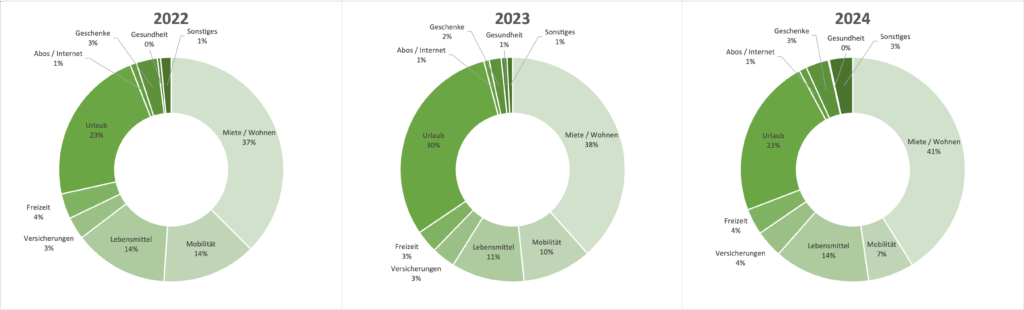

In den obigen Pie-Charts sieht man nun das Ergebnis unserer jährlichen Haushaltsausgaben, welche ich alle paar Monate von Buddy in Excel überführe um ein paar Auswertungen zu machen und eine langfristige Dokumentation sicherzustellen. Man sieht aus den Grafiken sehr klar, was unsere größten Ausgabenposten sind. Neben dem Bereich Wohnen ist dies vor allem Urlaub. Für uns haben wir entschieden, dass dies kein klassischer Konsum ist, dafür machen wir auch zu wenig Strand- oder Wellnessurlaube. Die daraus bezogene Erinnerungsdividende bzw. der Ausgleich zum Alltag ist uns diese Höhe bisher wert gewesen, aber auch hier wird die Familie irgendwann reingrätschen. 😎

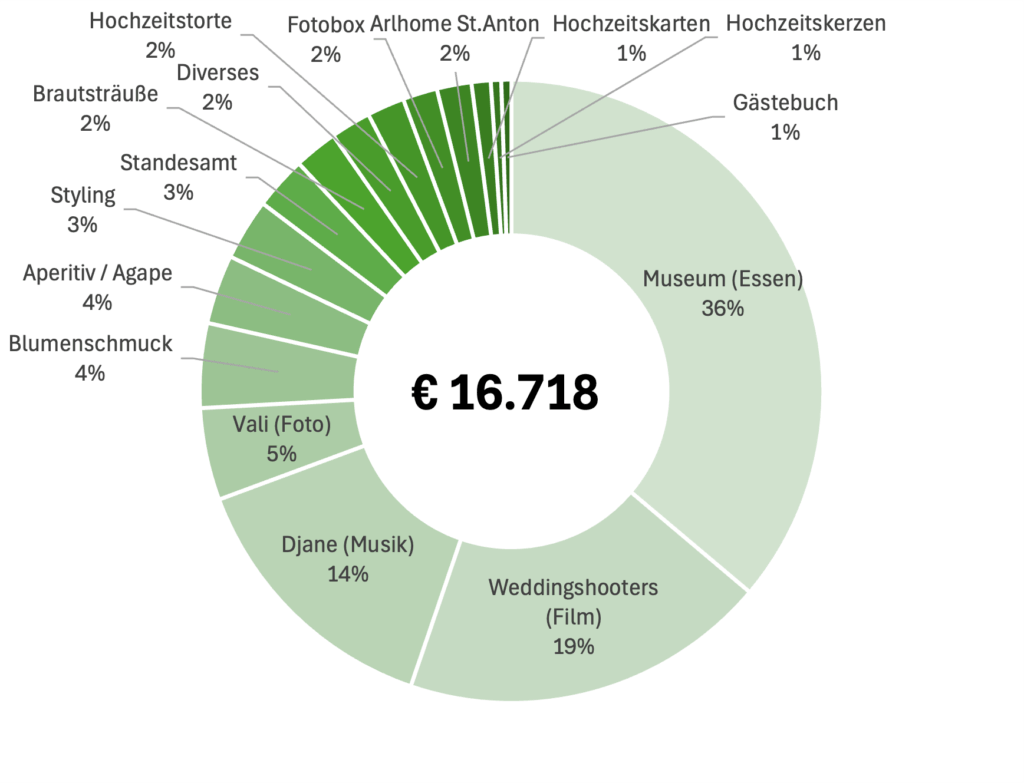

Eine Sache, die ich seit einigen Monaten noch schuldig bin und gut in diesen Beitrag passt, ist das Resümee unserer Hochzeit. Mittlerweile sind alles Ausgaben und Einnahmen bekannt und ich kann von der „finanziellen“ Bilanz dieses Traumtages berichten. 😉

Im Nachhinein betrachtet gab es wenige Positionen, die den Großteil der Kosten ausmachten.

Wir haben uns besonders im Bereich „Erinnerung“ schon einen kleinen Luxus geleistet denn fast ein viertel der Gesamtkosten entfallen auf den Hochzeitsfilm und die Hochzeitsfotos. Der größte Posten ist natürlich das Essen, unabhängig davon ob man 100 Personen oder wie wir „nur“ 45 Personen dabei hat.

Auch kein Schnäppchen war mit 15% die Musik (DJane), der Rest teilt sich auf sehr viele kleinere Positionen auf. Hier nicht dabei sind noch weitere größere Posten wie Hochzeitskleid, Anzug und Eheringe, wobei wir selbst hier nur die Eheringe selbst zahlen mussten (ca. 4k). 👍🏻

Wie schaut es nun aber mit den Einnahmen aus? Zwei Dinge dazu: Obwohl wir uns doch einen gewissen Luxus geleistet haben, konnten wir dank großzügiger Einzelspender (Eltern und Großeltern) das Fest ohne eigenem Geld leisten, am Ende blieben noch ca. 300€ als Gewinn übrig. 😃 Außerdem interessant oder auch nicht weil man damit gerechnet hat: Die meisten Gäste geben zwischen 100€ und 200€, wobei sich mit 100€ in der heutigen Zeit der Gast selbst nicht mehr trägt (Essen und Trinken durch Anzahl der Gäste ergab bei uns Kosten von ca. 150€).

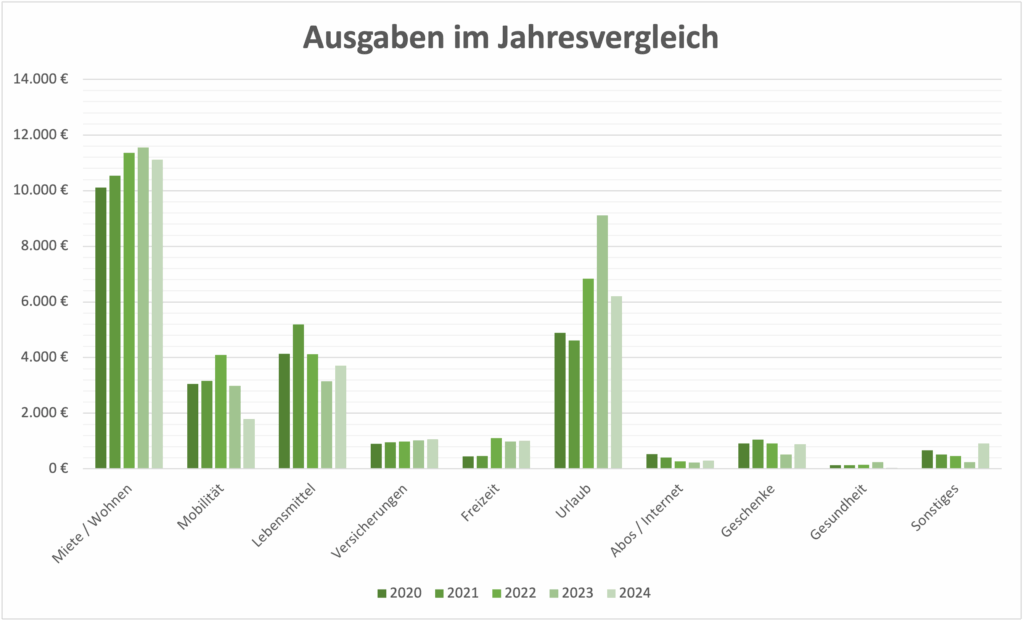

Abschließend noch die Aufstellung unserer Haushaltsausgaben im Jahresvergleich. Sehr schön erkennbar ist der lineare Anstieg bei Versicherungen, aber auch z.B. die Kosten für Lebensmittel geprägt durch die COVID-Zeit. Urlaub schwankt natürlich abhängig von Reisezielen und Anzahl pro Jahr. 🤭

Ich hoffe dieser Einblick in meine bzw. unsere Handhabung mit dem Thema Budgetierung, Ausgabentracking und Controlling war ein wenig spannend und interessant und somit schließe ich diese etwas andere FinanzBilanz und wünsche allen Leserinnen und Lesern ein schönes Wochenende. 🤗

Der Mair wäre stolz auf dich.

🙈